Segundo a natureza dos inputs ou dos outputs monetários mensuráveis, existem três tipos de centros de responsabilidade: os de ingressos, os de gastos e os centros de benefícios.

Nos centros de ingressos só se medem os outputs, nos de gastos, contabilizam-se só os inputs, e nos de benefícios normalmente se consideram ambos.

Centros de ingressos

Nos centros de ingressos, mede-se o output em termos monetários, sem qualquer tentativa formal de relacioná-lo com os gastos ou inputs (se os gastos fossem confrontados com os ingressos, a unidade seria um centro de benefícios).

São, portanto, unidades comerciais que não têm responsabilidade sobre os benefícios.

Confrontam-se apenas as vendas ou os pedidos reais com os orçamentos ou as cotas estabelecidas.

Todo centro de ingressos é também centro de gastos.

A quota de gastos sob sua responsabilidade está normalmente prevista num orçamento comercial.

Um centro de ingressos não tem os conhecimentos relevantes que convertam a relação custo/ingressos em relação necessária para as decisões comerciais ótimas.

É impossível, por isso, delegar a responsabilidade sobre este tipo de decisões a um diretor.

Em outras palavras, num centro de ingressos, a responsabilidade sobre a maioria das decisões comerciais não pode ser delegada nem a seu diretor nem a qualquer outro executivo.

Centros de gastos

Numa abordagem inicial, os centros de gastos podem ser classificados em dois grupos: aqueles cujo output pode ser medido em termos financeiros e aqueles que não têm output mensurável.

Seguem-se explicações pormenorizadas sobre as características de ambos os grupos.

Output mensurável

Na prática, os centros de gastos com output mensurável restringem-se, principalmente, às operações industriais em que se pode aplicar de alguma forma o sistema de custo padronizado.

Em resumo, sempre que for possível estabelecer um valor financeiro para o output de um centro de gastos, será viável a quantificação de sua eficiência.

Existem exceções a essa generalização, mas não são comuns.

Num sistema de custos padronizado, o output multiplicado pelo custo padrão de cada unidade produzida representa o valor do produto final em termos de custo virtual.

Ao comparar a cifra obtida com o custo real, evidencia-se uma diferença que representa o grau de eficiência que a unidade em questão conseguiu no período examinado.

Output não mensurável

O valor do output de muitos centros de gastos não pode ser medido financeiramente.

Entre eles devem ser citados todos os centros de gastos administrativos, a maioria dos serviços (contabilidade, assessoria legal, relações industriais, relações públicas, etc), os de comercialização e aqueles dedicados à pesquisa e desenvolvimento.

Os centros de gastos cujo output não se pode medir tem três características que todo diretor deve conhecer.

Em primeiro lugar, o sistema financeiro só serve para controlar os gastos.

Para esse tipo de centros, o orçamento representa apenas o input permissível.

Em segundo lugar, a diferença entre os gastos reais e os orçamentos não é uma medida de eficiência, mas simplesmente a diferença entre uma e outra cifra, nunca se utilizando para medir o valor do output.

Em terceiro e último lugar, o sistema de controle financeiro não serve como regra para medir nem a eficiência nem a eficácia desses centros de responsabilidade.

As três características anteriores aconselham que se aplique uma avaliação não financeira para medir o rendimento.

Centros de benefícios

Quando uma unidade organizacional é responsável tanto pelos ingressos, como pelos custos, denomina-se centro de benefícios.

Como já foi dito, os benefícios medem a eficácia e a eficiência.

Por outro lado, a delegação da responsabilidade sobre os benefícios representa muitas vantagens para a gestão.

Contudo, também acarreta inúmeros problemas.

Por esse motivo, o núcleo da teoria e da prática do controle de direção se concentra nos sistemas de centros de benefício.

A maior parte dos autores distingue entre centros de benefício e centros de investimento.

Estes últimos são centros de benefícios cuja responsabilidade engloba também os investimentos que utilizam.

Se um diretor de centros de benefícios controla bens de ativo fixo ou de capital (coisa que faz normalmente), é também o responsável por esses investimentos.

Não tem, pois, sentido, a distinção entre um centro de benefício e o outro de investimento.

Emprega-se a expressão centro de benefícios para designar todo centro responsável pelos benefícios e pelos investimentos, quando houver.

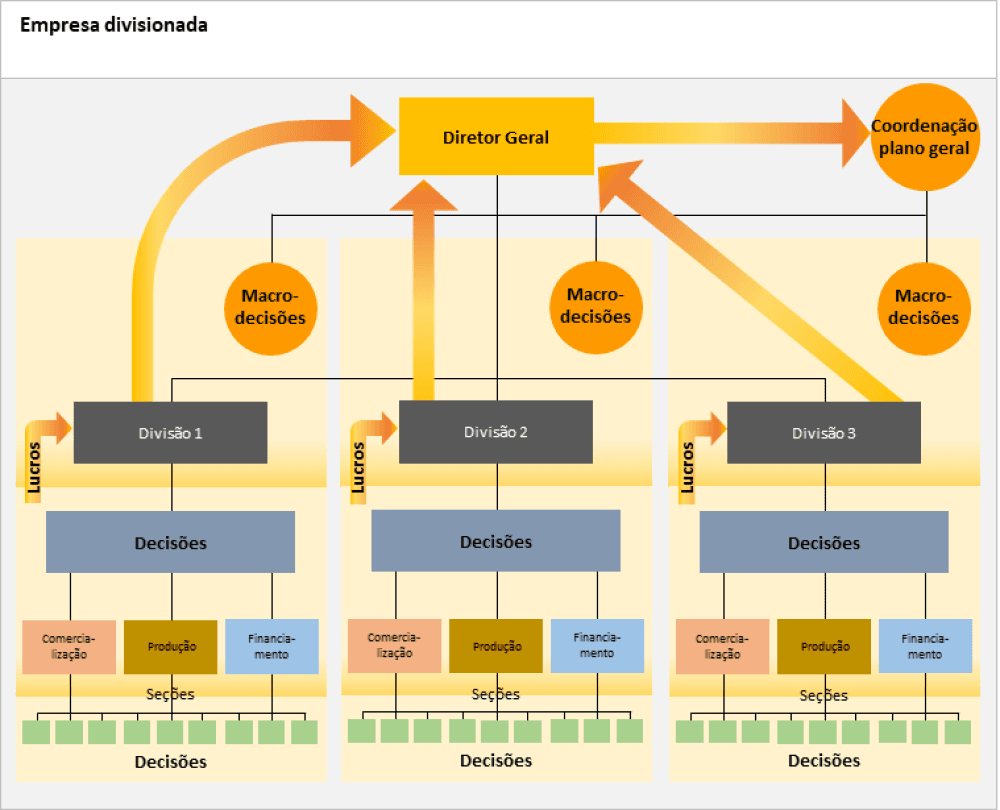

Organograma de uma empresa divisionalizada, em que cada nível de organização tem responsabilidade sobre os lucros.

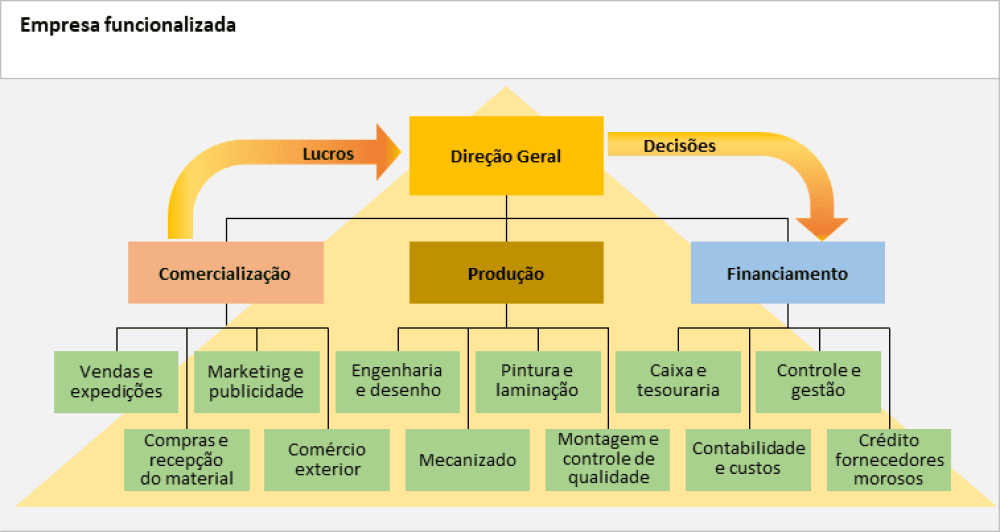

Uma organização funcionalizada é aquela que se estrutura segundo o critério das funções que cada unidade realiza.

Ou seja, a responsabilidade pelas funções de linha (comercialização, produção e financiamento) vai de cima para baixo no organograma da empresa.

A empresa divisionalizada encontra-se no extremo oposto da escala: é organizada por unidades, cada uma das quais assumindo responsabilidade sobre todas as funções de linha.

A diferença entre os dois tipos está na delegação da responsabilidade sobre os benefícios.

Numa organização funcional, essa responsabilidade, salvo algumas exceções, permanece na cúpula; numa empresa divisionalizada, é delegada às unidades operacionais.

Diz-se, portanto, que uma empresa divisionalizada tem uma responsabilidade descentralizada sobre os benefícios.

Quanto mais essa responsabilidade é delegada aos escalões inferiores da organização, mais alto o grau de descentralização.

Regras gerais da organização

- Todas as empresas estão organizadas funcionalmente em algum nível.

- Não há um corte radical entre uma organização funcional e outra divisionalizada.

Entre os extremos representados pelo tipo ideal de uma organização totalmente funcional e outra completamente divisionalizada produz-se uma variada gama de combinações.

- O grau de delegação difere entre uma e outra organização, e nunca se delega a um só segmento da empresa a autoridade completa para gerar lucros.

Delegação de autoridade

Em geral, deve-se delegar responsabilidade ao nível mais baixo da organização que tenha acesso a toda informação relevante.

(Na verdade, há muitas exceções para essa generalização; por exemplo: a importância de certas decisões impõe a necessidade de exame por alguma autoridade superior. Pode acontecer também que um executivo superior tenha mais capacidade para decidir sobre um problema, mesmo que não disponha de informação adicional.)

Essa prática tem várias vantagens: de um lado, as pessoas mais familiarizadas com uma atividade podem decidir com maior rapidez; de outro, há uma série de informações relacionadas com uma situação em particular que só as pessoas mais em contato com ela conhecem.

Inúmeras vezes, é difícil transmitir certos dados às autoridades superiores como aqueles relacionados às condições culturais ou o ambiente.

Uma terceira vantagem é que a maioria das decisões não são tomadas com base numa análise exaustiva dos dados.

É difícil conseguir dados precisos.

Pode acontecer que apenas as pessoas mais familiarizadas com a atividade em questão tenham a necessária intuição para chegar à decisão mais adequada.

As duas últimas vantagens podem ser da maior importância no setor da empresa que opera numa cultura diferente – uma sucursal no estrangeiro, por exemplo.

Condições para delegar a responsabilidade sobre os benefícios

Em muitas decisões é preciso fazer uma transação ótima entre os custos e os ingressos.

Para delegar, sem muitos riscos, uma decisão desse tipo a um executivo de nível inferior, é preciso observar duas condições:

- O diretor escolhido deve dispor praticamente de toda informação relevante.

- É fundamental encontrar alguma forma de medir sua eficácia na tomada de decisões.

Essas duas condições limitam a delegação de autoridade na responsabilidade sobre os benefícios.

Se não forem observadas, o delegar essa responsabilidade é um ato que está obviamente sujeito a grande riscos.

Como são frequentes as decisões relacionadas com a problemática do equilíbrio custos/ingressos, tais decisões precisam ser o mais centralizadas possível.

Daí a dificuldade em determinar quais os escalões mais baixos da organização que preenchem essas duas condições.

É claro que esse problema varia de empresa para empresa.

Delegação da responsabilidade sobre os benefícios

O controle dos benefícios exige um controle do desenvolvimento da fabricação e da comercialização do produto.

Contudo, convém ressaltar que determinado setor de uma empresa não precisa ter controle integral sobre suas funções para ser um centro de benefícios.

Empresas diversificadas

A subdivisão em unidades estratégicas não apresenta maiores problemas nas grandes empresas diversificadas.

Essas organizações são constituídas por naturais centros de benefícios com produtos e instalações fabris independentes e mercados diferenciados.

Um sistema de centros de benefícios tem ali vantagens tão evidentes que, de modo geral (embora nem sempre), utiliza-se este tipo de organização.

Conseguem-se então decisões mais rápidas e mais ajustadas à realidade, e a medição do rendimento é mais exata e objetiva.

Além disso, a rentabilidade de cada setor pode ser calculada de forma rotineira.

Empresas integradas

Nas grandes empresas integradas a divisionalização cria problemas.

Se a organização está dividida em unidades autônomas responsáveis pelos benefícios, pode acontecer que várias divisões compartilhem a responsabilidade do desenvolvimento da fabricação e comercialização do produto.

Torna-se então difícil a justa atribuição dos ingressos de um produto a cada uma das divisões que contribuíram para essa finalidade.

A atribuição dos ingressos deve fazer-se de tal forma que cada diretor de divisão disponha da informação relevante para a tomada de decisões ótimas do ponto de vista empresarial.

Por outro lado, espera-se que essa decisão afete o rendimento das divisões de forma coerente.

A distribuição dos ingressos entre as divisões de uma empresa integrada é função do sistema de preços de transferência.

A integração constitui, evidentemente, uma questão de graus.

Quase todas as grandes empresas têm alguma forma de integração.

Até certo ponto, todas as divisões estabelecem entre si relações de compra e venda.

Por outro lado, até as empresas mais integradas têm algumas atividades que podem ser consideradas independentes.

Os setores que contam com o maior número de empresas desse tipo são as indústrias de automóvel, papel e aço.

A indústria química, por sua vez, tende a ser mais particularmente integrada, e as empresas com ampla diversificação de produtos costumam integrar-se apenas em área limitadas.

O problema que enfrentam os altos diretores das empresas integradas é, portanto, determinar se o sistema de centros de benefícios representa a forma ótima de organização.

Quanto maior o grau de integração, maiores os problemas levantados pela implementação de um sistema de centros de benefícios.

O tamanho da empresa é importante do ponto de vista da divisionalização, mas não constitui necessariamente um dado conclusivo.

Por exemplo, a sucursal europeia da FORD, com vendas de milhares de milhões de dólares, não está divisionalizada.

Restrições na autoridade divisional

O diretor deve exercer considerável autoridade sobre os fatores que afetam a rentabilidade de sua divisão.

Convém salientar, contudo, que até nas empresas mais diversificadas, a autoridade completa não é viável nem necessária.

Não é viável porque os diretores de divisão não dispõem da informação relevante para tomar certas decisões; não é necessária porque o critério de medida de atuação dos diretores relaciona-se apenas com os fatores sobre os quais podem influir.

A título de exemplo, algumas situações nas quais os diretores de divisão não dispõem da informação necessária.

A apropriação dos recursos compete à alta direção porque só ela está a par da quantidade de recursos disponíveis e suas potenciais aplicações.

Os diretores de divisão não têm, portanto, autonomia sobre a quantidade e a destinação dos recursos que podem utilizar, porque isso é geralmente controlado em orçamento.

As relações industriais também são normalmente controladas a partir dos altos níveis de gestão.

Tem de ser assim porque existem sindicatos para qualquer atividade empresarial, sendo quase sempre desejável para os altos escalões negociar diretamente com a representação local do sindicato.

Só eles detêm a informação pertinente sobre a política geral da empresa para seus empregados.

As políticas contábeis também estão vinculadas aos altos executivos.

O processo de consolidação da empresa, tanto a nível exterior como interior, exige sistemas contábeis coerentes.

A informação de como conduzir e desenvolver um sistema de contabilidade e controle de toda a empresa é portanto, prerrogativa do topo da pirâmide empresarial.

Nas empresas integradas, os diretores de divisão costumam ter menos autonomia do que seus colegas das empresas diversificadas.

Além das restrições impostas pela falta de informação, aqueles diretores também nem sempre têm autoridade para escolher as fontes fornecedoras de matéria-prima ou os clientes compradores do produto acabado.

Leia mais em:

- Entenda as empresas organizadas funcionalmente

- Entenda os preços de transferência

- Entenda os mercados limitados

- Entenda a impossibilidade de estabelecer preços competitivos válidos

- Como entender os centros de responsabilidade

Fonte: John Dearden – Professor da área de Controle da Universidade de Harvard, quando do artigo, coordenava o primeiro curso de Contabilidade e Controle ministrado naquela escola.

![]()