Se por aproximação for impossível estabelecer preços competitivos válidos, a opção que resta é fixar preços de transferência baseados nos custos.

Preços de transferência baseados nos custos

Não havendo preços competitivos, os preços de transferência devem ser estabelecidos com base no custo mais um lucro.

Um sistema de transferência desse tipo costuma ser complexo e seus resultados nem sempre satisfatórios.

É preciso tomar duas decisões básicas: como definir o custo; como calcular os lucros.

A base de custo mais usual é do custo padronizado.

Os custos reais não devem ser utilizados porque, agindo dessa forma, as ineficiências da fabricação passariam ao centro de benefícios comprador.

Caso se aplicam os custos padronizados, é necessário desenvolver um incentivo estabelecendo padrões rigorosos, ou melhorando-os através de novas instalações que substituam as obsoletas.

Algumas empresas tentaram empregar os custos próprios de um produtor eficiente, mas ainda falta defini-los com exatidão.

Esse ponto levanta um novo problema: os preços devem ser negociados?

Se assim for, as partes interessadas precisam ter instruções detalhadas, pois, a partir delas, as divisões negociarão um nível satisfatório de custos.

Além disso, a empresa deve dispor de uma comissão arbitrai para interpretar as normas fixadas e mediar nas disputas.

Se a administração central fixa os preços, então os benefícios dos centros dependem dessa administração.

Nesse caso, os diretores dos centros poderão pensar, com razão, que já não controlam os benefícios.

É fundamental decidir a forma de calcular a margem de lucro.

Neste caso, também se faz necessário tomar duas decisões: em que basear a margem de lucro; até que nível de benefícios será possível chegar-se.

A base mais simples é a da porcentagem sobre o custo.

Decidindo-se aplicá-la, deixa-se, porém de lado, o capital exigido.

A quantidade de investimento constitui a base mais adequada, mas levanta o grave problema do cálculo de investimento.

Caso se utiliza o custo histórico dos ativos fixos, as novas instalações, programadas para reduzir os preços, de fato poderiam aumentar os custos, porque os ativos mais antigos seriam avaliados por baixo.

No momento de substituir as velhas instalações, os preços tenderiam a subir.

Um segundo problema é o volume dos benefícios.

Os altos níveis da gestão verão de forma diferente a atuação financeira de um centro de benefícios se seus ganhos são altos ou baixos.

Consequentemente, a margem de lucro prevista seria talvez uma boa aproximação daquilo que a divisão ganharia se fosse uma empresa independente.

De todo modo, a margem de lucro deveria basear-se no investimento exigido para alcançar o volume requerido pelo centro de benefícios comprador.

Esse investimento deve ser calculado como um padrão, com os ativos fixos e os estoques ao custo atual de substituição.

| Quando as empresas não operam a preços competitivos, os preços de transferência se estabelecem com base nos custos padronizados da margem de lucro exigida para que o custo das novas instalações fique abaixo dos ingressos obtidos graças à interação. |

Considerações da direção

Como ficou dito, os preços de transferência baseados nos custos levantam uma série de problemas importantes.

Os principais pontos a serem considerados são os seguintes:

- Os preços de transferência não devem estimular o centro de benefícios dedicado à fabricação a relaxar no padrão de qualidade ou deixar de fazer investimentos visando à melhoria da produtividade.

Como aquelas organizações que orientam seus preços em bases competitivas, esses centros devem ter idêntica motivação para reduzir os custos.

- Os fatores de rendimento devem ter um único responsável direto.

Por exemplo, as ineficiências na produção não devem ser atribuídas ao responsável pelo centro de benefícios comprador.

Em geral, se os centros de benefícios negociam seus preços (procedimento recomendável), exige-se um processo administrativo bastante elaborado.

Quando o mercado não proporciona os preços, as partes interessadas devem negociá-los, baseando-se nas condições internas e nos níveis especificamente permissíveis dos custos e benefícios.

Se não há preços competitivos disponíveis, nem podem ser fixados, a operação de fabricação produzirá bens completamente diferenciados dentro da empresa.

Neste caso, é preciso considerar a possibilidade de converter essa atividade num centro de custos ou, pelo menos, num pseudo centro de benefícios, como foi dito antes.

Custos fixos e benefícios dos processos anteriores

Ficou dito anteriormente que a maioria das empresas integradas têm que enfrentar uma série de problemas.

Os centros de benefícios que vendem ao cliente externo muitas vezes ignoram a quantidade de custos fixos e benefícios dos processos anteriores incluídos em seus preços internos de compra.

Mesmo que os conhecessem, deveriam reduzir seus próprios benefícios para otimizar os da empresa.

Trata-se, evidentemente, de uma situação insatisfatória, que se apresenta em quase todos os casos de preços de transferência.

Acordo entre divisões

Uma solução é o estabelecimento de um mecanismo formal, pelo qual representantes das divisões envolvidos se reúnem periodicamente para decidir sobre os preços de venda externa, bem como a distribuição de benefícios em produtos que englobam, em seu preço de venda interna, porções razoáveis de custos fixos e benefícios de processos anteriores.

Para que esse mecanismo funcione, o processo de revisão deve limitar-se às decisões que implicam um alto nível de atividade.

Como foi dito antes, as ações que maximizam os benefícios da empresa maximizam também os benefícios dos centros afetados.

| A diretoria de certas empresas do ramo alimentício veem-se obrigadas a adotar o sistema de preços em duas fases para fazer frente ao problema dos custos fixos e dos benefícios derivados de processos anteriores. |

Sistema de preços em duas fases

Uma possível solução para o problema dos custos fixos e benefícios de processos anteriores é estabelecer um preço de transferência que englobe dois débitos.

Em primeiro lugar, para cada unidade vendida, faz-se um débito igual ao custo variável padrão de produção.

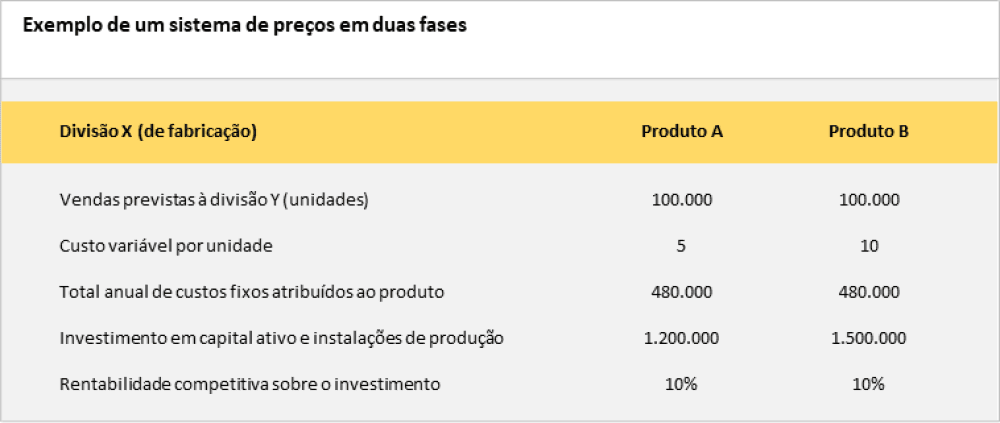

Em segundo lugar, faz-se um débito periódico (geralmente mensal) igual aos custos fixos associados com as instalações reservadas á divisão compradora, mais um benefício baseado na reintegração dos recursos reservados ao centro comprador, como aparece no quadro ”Exemplo de um sistema de preços em duas fases”.

O preço de transferência para o produto A seria de 5 para cada unidade que a divisão Y compra, mais 40.000 mensais (480.000 / 12) a título de custos fixos, mais 10.000 do mês (1.200.000 / 12 x 10) por benefício.

Ao passo que o preço de transferência para o produto B seria de 10 para cada unidade comprada pela divisão Y, mais 40.000 mensais pelos custos fixos, mais 12.500 ao mês (1.500.000 / 12 x 10) por benefício.

O cálculo de custo fixo baseia-se na capacidade reservada para a produção de bens vendidos à divisão Y.

Atribui-se então o investimento representado por esta capacidade a cada um dos produtos.

Pode-se calcular a rentabilidade sobre o investimento que a divisão Y ganha ao custo padronizado de produtos competitivos (e, se possível, comparáveis) e esta soma se multiplica pelo investimento atribuído ao produto.

É conveniente apresentar alguns aspectos a propósito desse método de fixação de preços:

- O débito mensal a título de custos fixos e benefícios seria negociado periodicamente, dependendo, neste caso, da capacidade reservada para a divisão

- Podem surgir algumas dúvidas quanto à exatidão da atribuição de custos e investimentos.

Na maioria das situações não há realmente grandes dificuldades para atribuir custos e ativos a produtos individuais.

Esse cálculo só exige uma exatidão aproximada.

Geralmente, o principal problema não é a técnica de atribuição, mas a decisão sobre o grau de capacidade que se deve reservar aos diversos produtos.

Além disso, se se reserva capacidade a um grupo de produtos vendidos à mesma divisão não há necessidade de atribuir custos fixos nem investimentos a produtos individuais desse grupo.

- Os custos variáveis padronizados nem sempre coincidem com os custos marginais.

Quando ocorrer diferença significativa, será necessário desenvolver algum sistema para controlar os custos, e informar a administração que surgiu a diferença prevista.

- Nesse sistema de fixação de preços não ocorre o problema que pode acontecer noutros, isto é, da atuação da divisão industrial ser afetada pelo volume de vendas.

- Poderia haver conflito entre os interesses dessa divisão e os da empresa.

Se a sua capacidade é limitada, tal divisão pode aumentar seus benefícios vendendo ao exterior, pois seus preços para o mercado externo serão superiores aos custos variáveis padronizados.

Consequentemente, se os diretores de divisão têm opção de empregar sua capacidade na produção de bens para a venda externa, encontrarão vantagens em fazê-lo.

(Reduz-se essa deficiência do sistema estipulando que as divisões vendedoras tenham prioridade sobre a capacidade contratada).

- Com frequência não é possível dispor de informação precisa para muitas decisões de comercialização.

É difícil prever o impacto de uma mudança no preço sobre o volume de vendas.

Por isso, nem sempre é preciso contar com informação exata sobre a contribuição aos benefícios.

Quando os custos fixos e os benefícios de processos anteriores são pequenos, não é necessário o sistema de fixação de preços em duas fases.

Em geral, só é prático utilizar o sistema quando um centro de fabricação depende por completo dos custos e benefícios anteriores e não existem preços competitivos.

Distribuição de benefícios

Se o sistema de fixação de preços em duas fases não parecer apropriado, pode-se utilizar um método de distribuição dos benefícios para assegurar a congruência dos interesses divisionais com os da empresa.

Esse sistema funciona com base no seguinte esquema.

Em primeiro lugar, transfere-se o produto à divisão de comercialização ao custo variável padronizado; em segundo lugar, depois de sua venda, as divisões compartilham os lucros que consiste no preço de venda, menos os custos variáveis de fabricação e comercialização.

Esse método costuma ser adequado quando uma divisão comercializa o produto de outra.

Em geral, cumpre o propósito de tornar coerentes os interesses das divisões com os da empresa.

Contudo, podem surgir problemas práticos para calcular a contribuição, para encontrar um método justo de dividi-la ou para administrar o sistema.

Preços de transferência distintos

A quarta solução possível quando uma divisão industrial vende somente a outra de comercialização é ter dois preços de transferência distintos.

Os ingressos da divisão de comercialização são creditados ao preço de venda ao exterior, menos uma porcentagem para cobrir os custos de comercialização.

Contudo, na divisão compradora só se lançam os custos variáveis padronizados (ou, às vezes, o custo padronizado total).

A diferença é lançada numa conta central que se elimina ao consolidar o estado de contas das divisões.

Esse método oferece à divisão de fabricação um incentivo para maximizar os lucros, em lugar de limitar-se a minimizar os custos.

Por sua vez, a divisão de comercialização se vê motivada para tomar decisões corretas a curto prazo sobre o produto e a fixação de preços.

O sistema tem o inconveniente de fazer que os benefícios totais das divisões sejam maiores do que os da empresa.

Consequentemente, a gestão deve estar a par desta situação ao avaliar a rentabilidade das divisões.

| Nas empresas diversificadas, de organização muito complexa, às vezes é difícil projetar um sistema descentralizado que permita avaliar a adequação das decisões dos diretores dos centros de responsabilidade autônomos com os interesses do grupo. |

Responsabilidade e gestão

A delegação de uma autoridade importante depende da capacidade de delegar responsabilidade sobre os benefícios.

Esta responsabilidade só pode ser delegada sem grandes riscos quando se verificarem as duas seguintes condições:

- A pessoa que recebe a responsabilidade dispõe de toda informação relevante de que necessita par tomar decisões ótimas.

- A atuação de quem está investido de autoridade/responsabilidade deve ser mensurável, segundo o acerto resultante de suas combinações sobre custos e ingressos.

Quando vários segmentos de uma empresa compartilham a responsabilidade do desenvolvimento do produto – fabricação e comercialização, e têm responsabilidade sobre os benefícios, é necessária adoção do sistema de preços de transferência.

Esse sistema deve traduzir-se nas duas condições anteriormente mencionadas.

Nas organizações mais complexas, pode ser difícil solucionar o problema de projetar um sistema que assegure os conhecimentos necessários e a motivação para otimizar a tomada de decisões.

O sistema de preços de transferência funciona bem em pouquíssimas organizações complexas.

Como acontece com inúmeros problemas de controle da gestão, é necessário escolher a melhor entre várias alternativas.

O importante é saber localizar os pontos falhos e optar por procedimentos administrativos que evitem decisões muito aquém do ponto ótimo.

Leia mais em:

- Como entender os centros de responsabilidade

- Entenda a tipologia dos centros de responsabilidade

- Entenda as empresas organizadas funcionalmente

- Entenda os preços de transferência

- Entenda os mercados limitados

Fonte: John Dearden – Professor da área de Controle da Universidade de Harvard, quando do artigo, coordenava o primeiro curso de Contabilidade e Controle ministrado naquela escola.

![]()