Os preços de transferência dizem respeito às transações (principalmente compras e vendas) entre os centros de benefícios de uma mesma organização.

Em geral, a magnitude dessas transações está relacionada com o grau de integração.

Em alguns setores da economia há empresas grandes que produzem desde as matérias-primas até os bens acabados.

Por exemplo, a maioria das grandes indústrias de papel possuem suas próprias florestas das quais extraem a polpa que se transforma no produto acabado.

Se tais empresas se organizam segundo o sistema de centros de benefícios, vários destes centros estarão na produção e venda do produto.

Em cada fase do processo, há uma transação dentro da empresa.

É preciso tomar duas decisões sobre cada produto que é objeto de transações dentro de uma empresa: deve a empresa começar (ou continuar a produzi-lo)? (decisão sobre as fontes).

Qual o preço do produto em sua transação entre centros de benefícios? (decisão sobre preços de transferência).

Independentemente do seu grau de integração, para que uma empresa adote a forma de organização por centros de benefícios é necessário implantar o sistema de preços de transferência.

A importância desse sistema é enorme: não somente pode influir sensivelmente no desempenho dos diretores desses centros em sua tomada de decisões ótimas, mas também influi nos critérios de medida da atuação desses diretores.

Preços de transferência incorretos geram medidas inexatas que, por sua vez, resultam em decisões inadequadas.

Se dois ou mais centros de benefícios são conjuntamente responsáveis pelo desenvolvimento, fabricação e comercialização do produto, cada um compartilha os ingressos gerados pela venda.

O sistema de preços de transferência é o mecanismo que distribui esses ingressos, fazendo-o dentro das seguintes normas:

- Deve fornecer a cada segmento da organização a informação relevante necessária para determinar o equilíbrio ótimo entre custos e ingressos.

- Os benefícios devem refletir o acerto da combinação escolhida.

É fundamental que qualquer segmento tenha condições de maximizar os benefícios da organização e otimizar os próprios.

- Os benefícios de cada centro devem refletir sua contribuição para os benefícios de toda a empresa.

Dependendo da natureza da empresa, o sistema de preços de transferência pode ser muito simples ou extremamente complexo.

Comecemos então por aqueles mais simples.

Mercados disponíveis

A situação mais simples de preços de transferência produz-se quando o produtor pode vender seus bens a mercados exteriores e comprar os materiais de que necessita de fornecedores também externos.

Nesta situação, a única política adequada de preços de transferência é permitir que o diretor de cada centro de benefícios trate com agentes externos ou internos segundo sua própria intuição.

O preço da transferência é estabelecido então pelo mercado.

O mercado também orienta a decisão de comercializar dentro ou fora da empresa.

Se um comprador não pode obter um preço satisfatório na fonte interna, tem completa liberdade para se dirigir a um fornecedor externo.

Na medida em que o centro de benefícios vendedor puder colocar seus produtos, seja no interior ou no exterior, e enquanto o centro comprador puder obter tudo aquilo de que necessita, o método será considerado ótimo.

O preço do mercado representa para o vendedor o custo da oportunidade de vender o produto dentro ou fora da empresa.

Do ponto de vista da organização, o custo relevante do produto para o comprador interno é o preço do mercado, pois representa a quantia em dinheiro que renunciou por vender dentro da empresa.

Em consequência, o preço de venda representará para a empresa o custo variável.

O exemplo descrito pode ser considerado o único caso em que um sistema de preços de transferência satisfaz os três requisitos anteriormente enunciados sem exigir administração central.

Excesso ou escassez de capacidade industrial

Partindo do pressuposto de que o centro de benefícios vendedor se vê incapacitado para vender toda a sua produção no exterior (o que acontece quando há excesso de capacidade no mercado), a empresa matriz não conseguirá maximizar seus benefícios enquanto o centro comprador continuar adquirindo no mercado externo quando há excesso de capacidade disponível no interior da empresa ou grupo industrial.

Por outro lado, supondo-se que o centro de benefícios comprador não pode obter externamente todos os produtos de que necessita ao mesmo tempo em que o centro vendedor continua fornecendo para fora da empresa (o que acontece quando há escassez de capacidade no mercado), o output do centro de benefícios comprador sofre redução e, mais uma vez, a empresa não vai provavelmente conseguir maximizar seus benefícios.

Se o volume das transferências dentro da empresa é pequeno, ou se a situação é temporária, a maioria das organizações deixa que compradores e vendedores conduzam suas relações sem a intervenção central.

Mesmo no caso em que o volume de transferências é bastante significativo, algumas empresas abstêm-se igualmente de interferir, fundando-se na crença de que as vantagens de manter a independência dos centros de benefícios superem os inconvenientes de contentar-se temporariamente com alguns benefícios inferiores aos ótimos.

Outras empresas permitem que os centros compradores ou vendedores recorram a uma autoridade ou comissão central ante uma decisão sobre fontes.

Por exemplo, um centro de benefícios vendedor pode apelar da decisão de um centro comprador de adquirir um produto no exterior quando há capacidade interna disponível.

Do mesmo modo, um centro comprador pode recorrer da decisão de um centro vendedor de alienar seus produtos fora do âmbito da empresa.

A pessoa ou o grupo que estuda a apelação (conhecida como comissão de arbitragem) pode, então, tomar a decisão sobre fontes segundo os interesses gerais da empresa.

Em todo o caso, o preço de transferência será o preço competitivo.

Em outras palavras, o centro de benefícios apelador só se opõe à decisão sobre fontes.

Deve aceitar o produto por seu preço competitivo.

Chegados a este ponto, é preciso fazer um esclarecimento.

Em muitas empresas, existe a possibilidade de opção: os centros de benefícios compradores preferem tratar com alguma fonte externa.

Em parte, essa opção se baseia no serviço, pois os serviços externos costumam ser vistos com melhores olhos do que os internos.

Pode ser também que sobre essa decisão influa a rivalidade tão frequente nas empresas divisionalizadas.

Seja qual for o motivo, os níveis de gestão devem levar em conta essa situação ao estabelecer a política de preços de transferência.

De nenhum modo se pode garantir que um centro de benefícios compre voluntariamente no interior quando há excesso de capacidade.

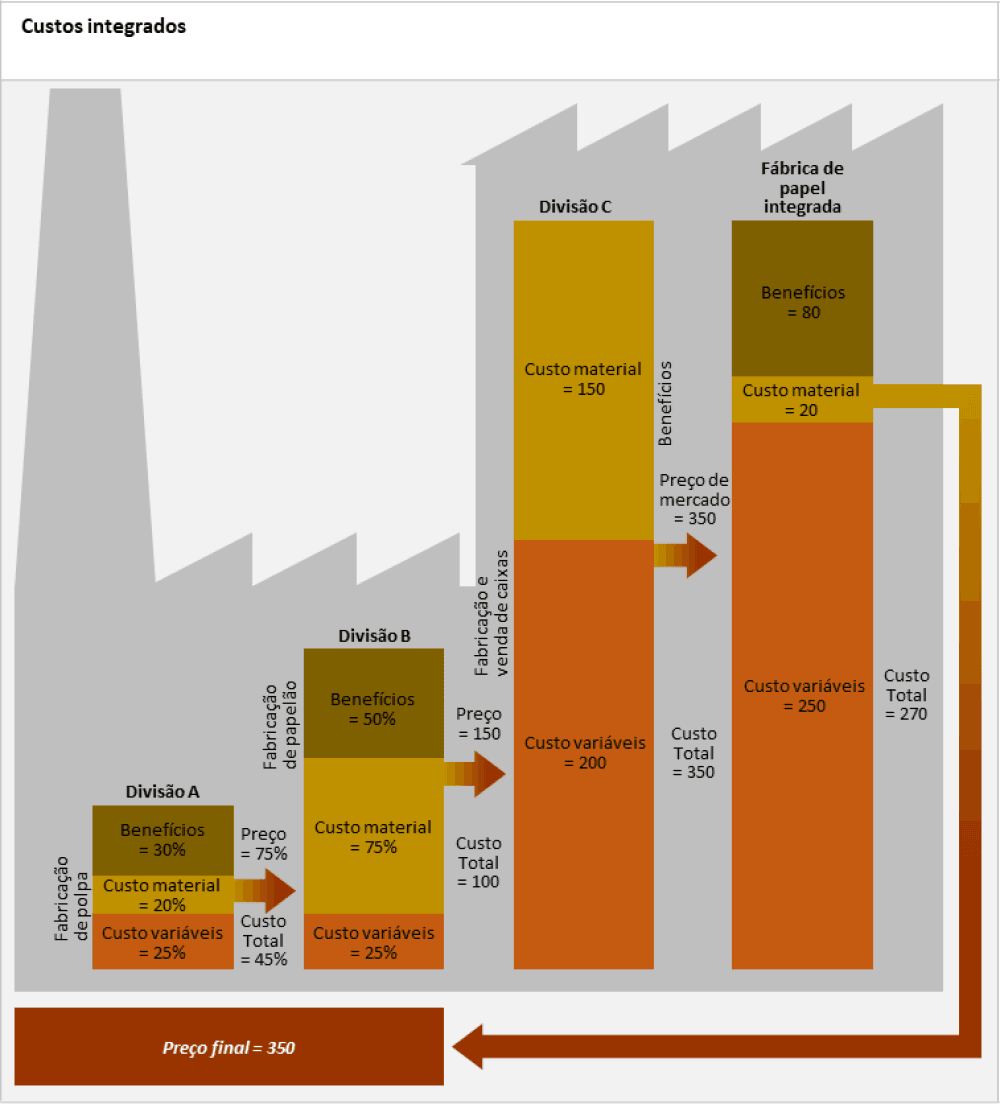

Custos integrados

Quando os produtos se transferem a preço competitivo e existe disponibilidade de capacidade interna, sempre haverá custos e benefícios dos processos anteriores não considerados pelo centro de benefícios que vende ao exterior.

Na figura percebe-se que o custo total da divisão A para produzir a quantidade de polpa suficiente para fabricar uma tonelada de caixas era 45 u.m.

Essa quantidade foi vendida à divisão B pelo preço de 75, de forma que a divisão A ganhou uma contribuição de 30 u.m.

A divisão B acrescentou 25 u.m. de custo variável e vendeu o papelão à divisão C por 150.

Contudo, a divisão C pode vender as caixas no mercado exterior somente por 350 u. m.

Como não teria nenhum lucro sobre as vendas, a divisão C terá poucos incentivos par tentar vender seu produto.

A empresa, apesar de tudo, obteria um lucro de 80 u.m.

Embora esse exemplo seja exagerado, uma situação semelhante registra-se em todas as vendas de uma empresa integrada.

É sempre possível que os representantes da divisão C se reúnam com os da A e da B para decidir sobre o preço de venda ao exterior e para negociar a distribuição do benefício obtido.

Se as coisas fossem feitas dessa forma, a ação ótima para as três divisões seria a decisão ótima par a empresa.

Todavia, todos os meses acontecem centenas de transações e por isso deveriam existir mecanismos que permitissem a consulta entre as três divisões sobre os preços ou a possibilidade de comercializar ou não o produto.

Raramente se utilizam tais mecanismos, pois as divisões costumam guardar zelosamente sua estrutura de custos, de modo que é pouco provável que a divisão C conheça os custos das outras.

Essa figura sobre custos integrados ilustra o problema dos preços de transferência nas fábricas de papel integradas. As divisões ocultam sua estrutura de custos, já que os centros de benefício, fornecedores de material, têm uma capacidade não utilizada totalmente, e quase nunca se faz nada para solucionar isto, exceto naquelas com grau maior de integração.

Leia mais em:

- Entenda os mercados limitados

- Entenda a impossibilidade de estabelecer preços competitivos válidos

- Como entender os centros de responsabilidade

- Entenda a tipologia dos centros de responsabilidade

- Entenda as empresas organizadas funcionalmente

Fonte: John Dearden – Professor da área de Controle da Universidade de Harvard, quando do artigo, coordenava o primeiro curso de Contabilidade e Controle ministrado naquela escola.

![]()