| Para que a centralização beneficie a empresa, é necessário que os centros de responsabilidade disponham da informação adequada sobre benefícios. |

A expressão centro de responsabilidade designa toda unidade da organização encabeçada por um diretor responsável.

Em certo sentido, uma empresa é um conjunto de centros de responsabilidade, estruturados segundo uma ordem hierárquica, cada um dos quais representado por um quadro no organograma.

Nos níveis mais baixos da organização, existem centros para unidades como as seções, os turnos de trabalho ou outras entidades orgânicas menores.

Nos níveis mais altos, a estrutura implica a existência de departamentos ou divisões que agrupam várias destas unidades pequenas, assim como outras entidades constituídas por pessoal de gestão de tipo mais genérico; estas unidades mais amplas são também centros de responsabilidade.

Também no ponto de vista dos altos executivos e do conselho de administração, toda a empresa constitui um centro de responsabilidade.

Embora essas unidades amplas se adequem à definição de centros de responsabilidade, normalmente a expressão é utilizada sobretudo para fazer referência às unidades menores, que se encontram nos níveis mais baixos da organização.

Objetivos e funções

Um centro de responsabilidade existe para cumprir um ou mais propósitos: seus objetivos.

Presumivelmente, os objetivos de cada centro de responsabilidade contribuem para alcançar os fins gerais do conjunto da organização, os quais se estabelecem no processo de planejamento estratégico.

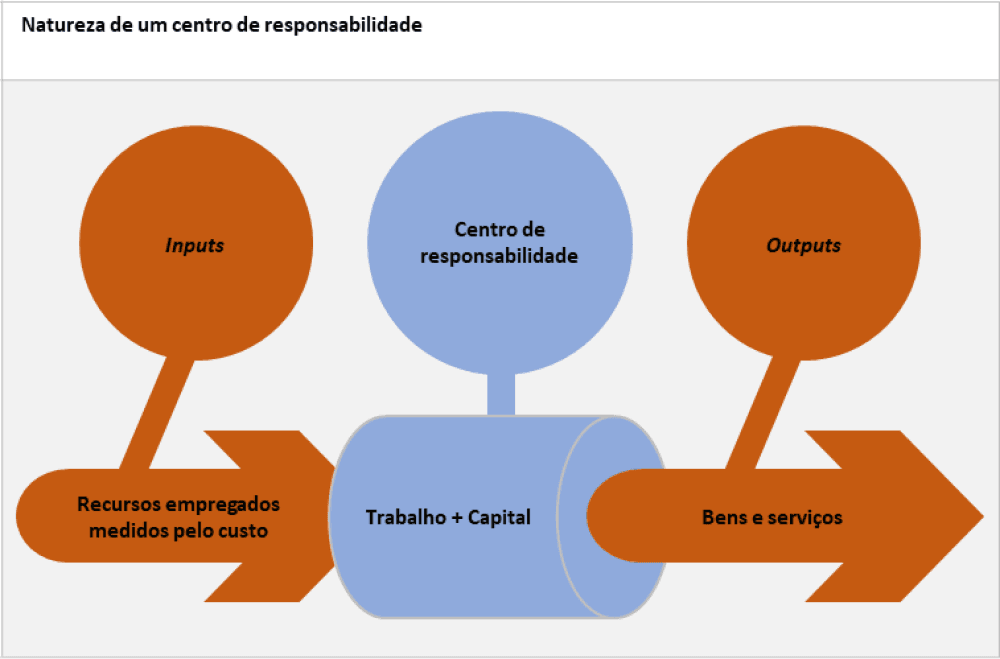

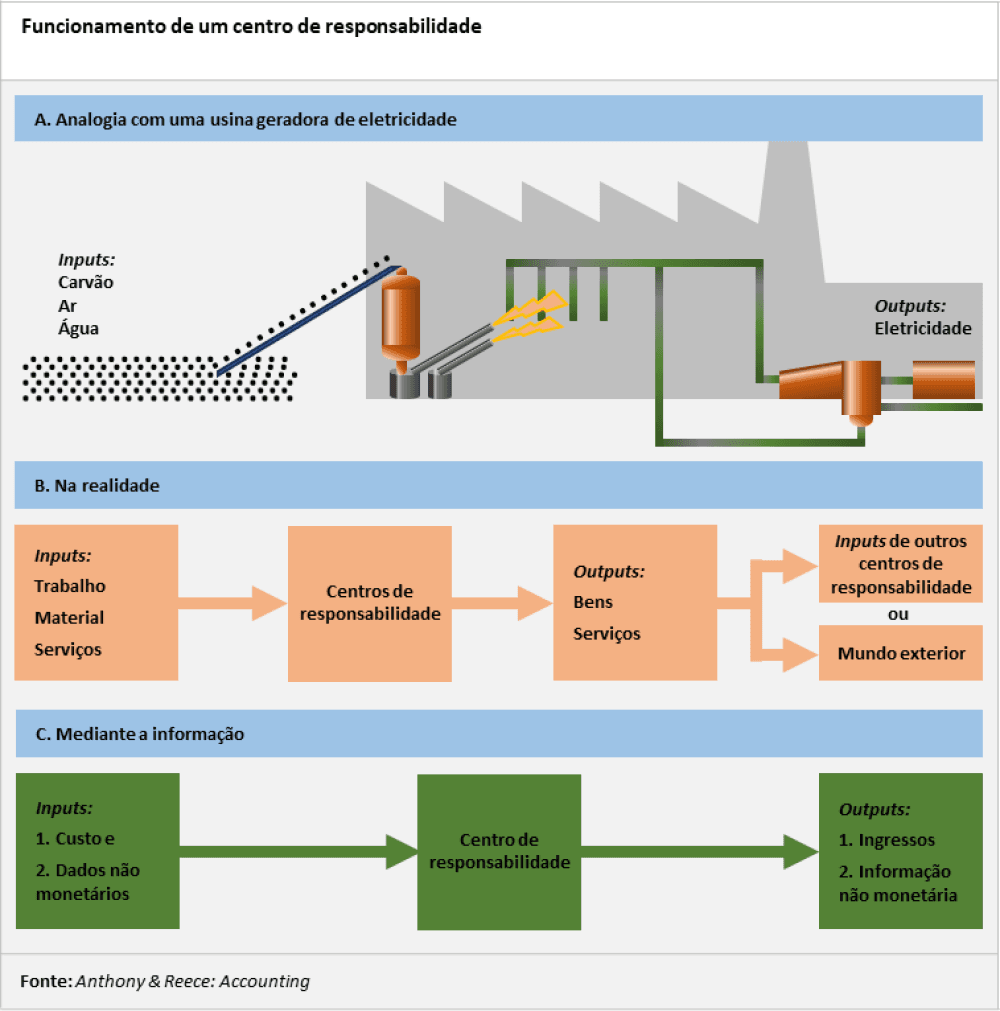

As figuras ”Natureza de um centro de responsabilidade” e “Funcionamento de um centro de responsabilidade” resumem esquematicamente a essência de toda unidade dessa índole.

O gráfico ilustra esquematicamente um centro de responsabilidade como unidade organizacional da empresa. Cada centro utiliza inputs, recursos que, depois de se lhes aplicar trabalho e capital, convertem-se em outputs, os quais apresentam-se no ciclo econômico sob duas formas diferenciadas: como bens ou como serviços. Fonte: Anthony & Reece: Accounting

Por analogia com uma central térmica, este gráfico mostra a transformação dos inputs em outputs. Os bens e serviços produzidos por um centro de responsabilidade podem ser fornecidos a outra unidade organizacional congênere, ou ao mundo exterior. No primeiro caso, sua produção se converte no input do outro centro de responsabilidade; no segundo, os bens e os serviços produzidos constituem o output da organização. Fonte: Anthony & Reece: Accounting

Cada centro utiliza inputs, isto é, quantidades de material, horas de diferentes tipos de trabalho e um conjunto de serviços; trabalha com esses recursos e equipamento e outros bens de ativo para seu funcionamento.

Como resultado de seu trabalho, o centro de responsabilidade produz outputs, que, por sua vez, podem ser classificados em bens, se são tangíveis, ou, caso contrário, em serviços.

Seria de esperar que esses outputs fossem coerentes com os objetivos do centro de responsabilidade, mas isso nem sempre acontece.

O centro de produção pode fabricar, por exemplo, mais bens do que aqueles que o departamento de comercialização é capaz de vender, ou, talvez, esses bens sejam de qualidade inferior.

Mesmo não sendo coerentes com os objetivos gerais da empresa, são considerados outputs.

Tudo o que produz um centro de responsabilidade, bom ou mau, desejável ou não, é output.

Os bens e serviços produzidos por um centro de responsabilidade podem ser fornecidos a outro congênere ou ao mundo exterior.

No primeiro caso, sua produção se converte no input do outro centro de responsabilidade; no segundo, os bens ou serviços produzidos constituem o output de toda a organização.

Os ingressos são as somas resultantes da venda desse output.

Medida do input e do output

A quantidade de trabalho, material e serviços empregados no centro de responsabilidades são cifras mensuráveis: horas de trabalho, litros de gasolina, resmas de papel ou quilovates/hora de eletricidade.

Num sistema de controle de direção é conveniente traduzir estas somas em termos monetários.

O dinheiro constitui assim o denominador comum que permite combinar as quantidades de recursos individuais.

O valor monetário costuma obter-se multiplicando a quantidade física pelo preço por unidade ou quantidade (por exemplo, horas de trabalho pelo pagamento correspondente a cada hora).

A soma obtida é denominada custo.

Portanto, os inputs de um centro de responsabilidade exprimem-se normalmente em termos de custos.

Percebe-se que o input equivale aos recursos utilizados por um centro de responsabilidade.

Não podem, por exemplo, ser considerados inputs os pacientes de um hospital ou os estudantes de um colégio; inputs são os recursos utilizados para conseguir os objetivos de cuidar dos pacientes ou de educar os estudantes.

Se é verdade que o input quase sempre pode ser medido em termos de custo, o output apresenta outro tipo de dificuldade.

Numa organização comercial, as receitas constituem uma importante medida do output, mas raramente o exprimem de maneira integral.

Não é comum as receitas traduzirem em números tudo o que uma organização produz.

É por isso que em muitos centros de responsabilidade não se pode medir o output de forma satisfatória.

Como se mediria o valor do trabalho desenvolvido por um departamento de relações públicas, uma equipe de controle de qualidade ou um grupo de advogados?

Na maior parte das organizações sem finalidades lucrativas é impossível recorrer a uma boa medida de output.

Numa escola, por exemplo, é simples contabilizar o número de estudantes que alcançaram determinado grau, mas é difícil saber o quanto aprenderam.

Embora o output nem sempre possa ser medido, é indiscutível que qualquer organização o produz, isto é, todas produzem alguma coisa.

Eficiência e eficácia

Os conceitos antes estabelecidos podem ser utilizados para explicar o significado dos termos eficiência e eficácia, critérios fundamentais para se julgar o rendimento de um centro de responsabilidade.

Ambos os termos costumam ser empregados de forma comparativa e não absoluta; quer dizer, de modo geral, não se afirma que o centro de responsabilidade A tem uma eficiência de 80%, mas sim que é mais (ou menos) eficiente do que o centro B, ou mais (ou menos) eficiente do que foi no passado.

Eficiência é o quociente do output sobre o input ou a quantidade de output por unidade de input.

O centro de responsabilidade A pode ser mais eficiente do que o centro B por um dos seguintes motivos: utiliza menos recursos do que o centro B, mas consegue o mesmo output, utiliza a mesma quantidade de recursos que o centro B e obtém mais output.

Note-se que o primeiro tipo de medição não requer uma quantificação do output, basta verificar se os outputs das duas unidades são aproximadamente iguais.

Se os níveis de gestão estão satisfeitos com os centros de responsabilidade A e B, porque ambos desenvolvem um trabalho satisfatório de magnitude comparável, então a unidade com inputs (ou custos) mais baixos será a mais eficiente.

O segundo tipo de medição requer uma quantificação de output, mais difícil, portanto, sob muitos aspectos.

Eficácia é a relação entre o output de um centro de responsabilidade e seus objetivos.

Quanto mais o output contribuir para os objetivos, mais eficaz será a unidade.

Visto que tanto o output como os objetivos são difíceis de medir, é praticamente impossível quantificar a eficácia.

É por isso que se costuma exprimir eficácia em termos de juízos não quantitativos.

Diz-se, por exemplo, que “a universidade A realizou um excelente trabalho durante o curso passado, enquanto que a universidade B retrocedeu um pouco nos últimos anos”.

Complementariedade entre eficiência e eficácia

Uma unidade organizacional deve ser eficiente e eficaz; não se trata de escolher entre uma ou outra qualidade.

Os centros de responsabilidade eficientes desenvolvem suas tarefas com o consumo mais baixo possível de recursos.

Contudo, se estas tarefas (seu output) contribuem de forma inadequada para os fins gerais da organização, são ineficazes.

Se o departamento de crédito maneja a papelada das contas de devedores morosos a baixo custo por unidade, é eficiente; mas se não é capaz de realizar a cobrança, ou se nesse processo entra em choque desnecessário com os clientes, é ineficaz.

Peter Druker afirma que “hoje existe um total desacordo entre os que conferem especial importância à eficiência da administração (representada, sobretudo, pelo administrador e o contador) e aqueles que dão ênfase à eficácia (pondo em destaque os resultados)”.

Na realidade, não deveria haver acentuado desacordo entre eficiência e eficácia, pois nem sequer existem provas suficientes para demonstrá-lo.

A gestão empresarial deve sublinhar a importância de ambos os critérios.

Função dos benefícios

Um objetivo importante na organização com fins lucrativos é realizar benefícios; portanto, a soma dos benefícios conseguidos é uma boa medida de eficácia.

Visto que os benefícios são a diferença entre as receitas (uma medida do output) e os gastos (uma medida do input), também podem constituir uma medida da eficiência.

Assim, os benefícios medem ao mesmo tempo a eficiência e a eficácia.

Quando existe uma medida geral dessas características, não é necessário determinar a importância relativa de ambos os critérios.

Não sendo assim, é viável e útil classificar as medidas de rendimento segundo sua relação com a eficácia.

Nestas situações, surge o problema de ponderar os dois tipos de medição.

Como comparar, por exemplo, o perfeccionista esbanjador com o executivo controlado que obtém um output inferior ao ótimo?

Leia mais em:

- Entenda a tipologia dos centros de responsabilidade

- Entenda as empresas organizadas funcionalmente

- Entenda os preços de transferência

- Entenda os mercados limitados

- Entenda a impossibilidade de estabelecer preços competitivos válidos

Fonte: John Dearden – Professor da área de Controle da Universidade de Harvard, quando do artigo, coordenava o primeiro curso de Contabilidade e Controle ministrado naquela escola.

![]()