Por motivos práticos, uma empresa divisionalizada reparte-se em segmentos considerados unidades independentes geradoras de benefícios.

Até certo ponto, essas divisões estão organizadas funcionalmente.

Do mesmo modo que nas empresas com organograma funcional, é às vezes desejável que um ou vários desses segmentos funcionais se considerem centros de benefícios.

Descrevemos a seguir alguns exemplos desse tipo de centro.

Comercialização

Qualquer unidade responsável pela comercialização pode converter-se num centro de benefícios, ficando o diretor encarregado do custo dos produtos vendidos.

(Esse encargo pode realizar-se normalmente fora dos livros de contabilidade. Prepara-se um informe de benefícios onde figuram os ingressos gerados e os custos dos produtos. Não há transferência de custos, na forma de preços, entre as unidades organizacionais, como acontece no caso dos centros de benefícios divisionalizados).

A transferência de custos proporciona ao diretor de comercialização a informação relevante para tomar decisões ótimas relacionados com a comparação custos/ingressos.

Como seu desempenho pode ser medido em termos de rentabilidade, torna-se fácil verificar se suas decisões foram acertadas.

Pelo mesmo motivo, o diretor terá grande motivação para maximizar os benefícios.

É preciso notar que ele deve se orientar por um custo padrão e não um custo real.

Dessa forma, o rendimento do custo de fabricação independe do rendimento comercial.

O primeiro pode ser afetado por mudanças nos níveis de eficiência que escapam ao controle do diretor de comercialização.

Quando se deve delegar responsabilidade sobre os benefícios a uma atividade de comercialização?

Quando essa atividade estiver na melhor situação para fazer as principais transações de custos/ingressos.

Do ponto de vista prático, isso torna-se viável quando as condições são diferentes em virtude da localização geográfica, no caso da comercialização no estrangeiro, por exemplo.

Nessa situação seria difícil controlar centralizadamente esses problemas: como comercializar o produto; qual a verba de promoção de vendas e quais os veículos utilizáveis; como instruir os vendedores ou distribuidores; onde e como implantar novos pontos de venda e distribuição.

Em resumo, é bastante simples converter uma atividade de comercialização num centro de benefícios.

Basta impor-lhe os custos relevantes.

A decisão de fazê-lo (ou não) deve ter por base a determinação do nível da organização que dispõe de toda informação relevante.

A responsabilidade sobre os benefícios só pode ser delegada nessas condições.

Balanço da delegação de responsabilidade

Em geral, é desejável delegar a responsabilidade sobre as decisões até o ponto mais baixo da organização que disponha de toda informação relevante.

Contudo, em qualquer nível, muitas decisões de gestão pressupõem a maximização dos benefícios através de um equilíbrio entre custos e ingressos.

A delegação de responsabilidade se acha, portanto, restringida por duas questões: como proporcionar aos diretores dos mais baixos escalões toda a informação necessária sobre os custos e ingressos; como medir o acerto de suas decisões.

É praticamente impossível conseguir uma solução perfeita para ambos os problemas.

Todas as atividades situam-se em algum lugar entre esses dois extremos: aquelas que claramente podem e as que não podem converter-se em centros de benefícios.

Quanto mais próximas estiverem desses extremos, maiores problemas surgirão.

Cabe à gestão decidir se as vantagens de outorgar responsabilidade sobre os benefícios superam os inconvenientes.

Como acontece em todos os sistemas de controle de gestão, não existe uma linha clara de demarcação.

Com frequência, é preciso escolher a alternativa menos má.

Fabricação

A atividade industrial costuma ser um centro de custos, e sua gestão é julgada na base de custos padronizados e orçamentos de gastos gerais.

Podem surgir problemas porque os custos padronizados às vezes não são suficientes para medir todas as responsabilidades do diretor industrial.

Por exemplo:

- O controle de qualidade pode ser inadequado.

Em outras palavras, é possível que sejam aceitos produtos de qualidade inferior para ajustarem-se aos custos padronizados.

- Os diretores de fabricação nem sempre desejam interromper os programas de produção para atender um pedido de emergência e satisfazer um cliente.

- Quando a atuação de um diretor é medida por padrões, não há incentivo ao desafio para fabricar produtos mais complicados nem para aumentar a produção.

- Pode haver pouco incentivo para a melhoria dos padrões.

Por conseguinte, quando a atuação do setor de fabricação se mede segundo padrões, é necessário que alguém fora do setor exerça o controle sobre a qualidade, os programas de produção, as decisões de fabricar ou comprar um produto novo e o estabelecimento dos próprios padrões.

Se isto não é exequível, algumas empresas decidem medir as operações industriais mediante o critério da rentabilidade e dos benefícios.

Uma forma comum de pôr essa decisão em prática é creditar a essa atividade os preços de venda dos produtos menos o custo estimativo das vendas e da distribuição.

Convém notar que muitos fatores influentes no volume de vendas escapam ao controle do diretor de fabricação.

O propósito de medir seu desempenho segundo os benefícios é proporcionar-lhe incentivos para maximizar esses benefícios, ao invés de minimizar os custos.

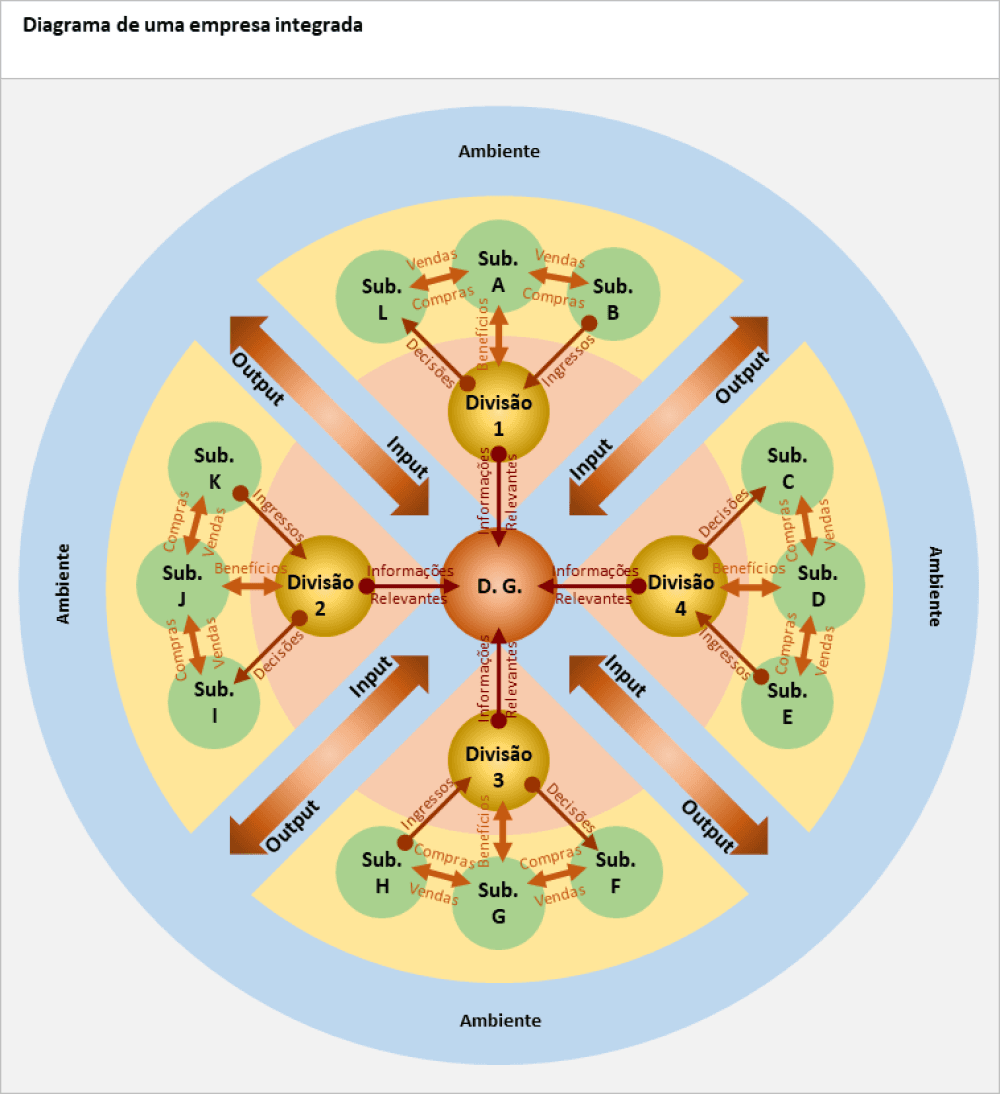

A figura Diagrama de uma empresa integrada, com divisões responsáveis por benefícios, ilustra o fato de que a atribuição dos ingressos nesse tipo de centros é realizada de maneira que cada diretor de divisão disponha de uma informação relevante para tomar as decisões ótimas do ponto de vista empresarial. A distribuição dos ingressos entre as divisões é a função que desempenham os preços de transferência entre as subdivisões que realizam as transações na unidade superior.

Leia mais em:

- Entenda os preços de transferência

- Entenda os mercados limitados

- Entenda a impossibilidade de estabelecer preços competitivos válidos

- Como entender os centros de responsabilidade

- Entenda a tipologia dos centros de responsabilidade

Fonte: John Dearden – Professor da área de Controle da Universidade de Harvard, quando do artigo, coordenava o primeiro curso de Contabilidade e Controle ministrado naquela escola.

![]()