Para melhor compreender a relação entre qualidade e custos, partiremos do pressuposto de que nos encontramos em uma empresa fabricante de televisores, em seu departamento de projeto.

O projetista introduziu uma inovação no sistema de conexão interna da antena que apresenta uma falha importante.

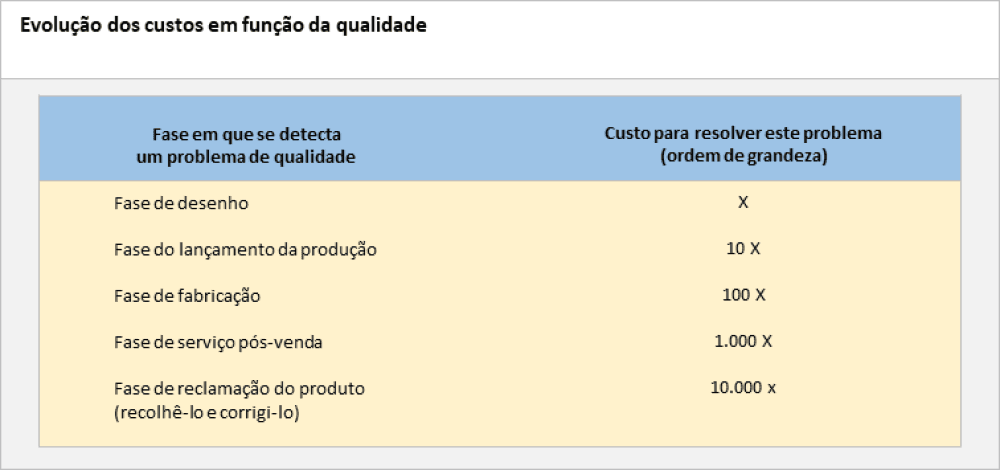

Corrigi-la na fase de projeto é relativamente barato.

Supondo-se que um projetista muito experimentado repasse em profundidade todo o trabalho do departamento em suas diferentes fases e descubra a possível fonte de futuros problemas, ele poderá então pedir a seu colaborador que desenhe novamente o dispositivo.

É possível que, com um investimento de alguns poucos milhares de unidades monetárias em horas do projetista, se consiga resolver o problema.

Pode-se supor também que o assunto passe despercebido.

Encomendam-se, então, componentes aos fornecedores para fabricar uma pré-série, organiza-se uma cadeia-piloto de montagem e fabricam-se algumas unidades do produto.

As unidades são submetidas a prova.

Se esta é bem realizada, simulando perfeitamente o funcionamento do televisor no mercado, é possível que a falha da conexão interna da antena seja detectada.

Quando isto acontece, será preciso não só redesenhar o produto como antes, mas também informar aos fornecedores da necessidade de outros componentes; além disto, será preciso redesenhar a cadeia-piloto, fabricar outra pré-série e organizar outra prova.

Neste caso, o problema de qualidade terá sido resolvido com um custo que pode alcançar cifras de um milhão ou mais de unidades monetárias e se terá perdido um tempo que pode ser precioso para a introdução do produto.

Outra possibilidade consiste em estudar o que aconteceria se a empresa não realizasse uma prova suficientemente completa de seus produtos, antes de lançá-los no mercado, e não detectassem esse problema de desconexão interna da antena.

O produto seria objeto de um lançamento, para o qual se disporia de um estoque considerável de unidades acabadas.

Na fábrica haveria um estoque de componentes e teriam sido organizadas cadeias de montagem.

Uma campanha de propaganda precederia o lançamento.

O produto seria adquirido por consumidores que o teriam visto funcionar na loja ou solicitariam que fosse enviado para suas casas, recebendo-o geralmente com a embalagem de transporte, tal como saiu da fábrica.

Alguns aparelhos chegariam ao domicílio do cliente e não poderiam ser postos em funcionamento, ao passo que em outros a avaria iria manifestar-se alguns dias mais tarde, quando o aparelho fosse transportado pelo usuário de um lugar para outro.

Nestes casos, o aparelho seria devolvido à loja e da loja à fábrica.

O fabricante ver-se-ia obrigado a consertar gratuitamente os televisores.

Poderia acontecer que, se o projeto não fosse logo revisado, alguns aparelhos tivessem que ser consertados mais de uma vez durante o período de garantia.

Finalmente, o fabricante detectaria o problema, procuraria refazer o desenho, efetuaria mudanças no processo de fabricação, teria de tirar certos componentes e pedir com urgência outros, e se veria obrigado a pedir de volta os aparelhos que estivessem no canal de distribuição.

O custo do problema teria alcançado dezenas de milhões de unidades monetárias e o desprestígio no mercado seria considerável.

O quadro “Evolução dos custos em função da qualidade” resume estas conclusões.

O impacto dos custos na qualidade

O exemplo anterior ilustra o impacto da qualidade sobre os custos.

Ao longo de um processo de produção, há centenas de pontos em que alguma coisa pode andar mal.

O mais barato é evitar que; algo se faça mal; a opção seguinte mais barata é detectar quanto antes os erros.

A responsabilidade das pessoas que intervêm em todas as fases do processo produtivo é a melhor forma de evitar erros ou de detectá-los logo.

Muitas empresas desconhecem as perdas que a má qualidade está impondo à sua conta de exploração.

Philip Crosby, em “Matriz de maturidade na gestão da qualidade”, afirma que, quando uma empresa não entendeu que a qualidade é uma ferramenta da direção e continua sustentando que é algo da competência exclusiva do departamento de controle, é muito provável que os problemas de qualidade lhe estejam custando uma cifra equivalente a 20% das vendas.

Algumas importantes empresas europeias, que puseram em marcha agressivos programas de melhoria da qualidade para fazer frente à concorrência japonesa, asseguram que custos de qualidade de 20% a 30% sobre as vendas são realmente possíveis em alguns produtos quando se calculam todas as incidências negativas que se produzem como consequência da qualidade de baixo padrão.

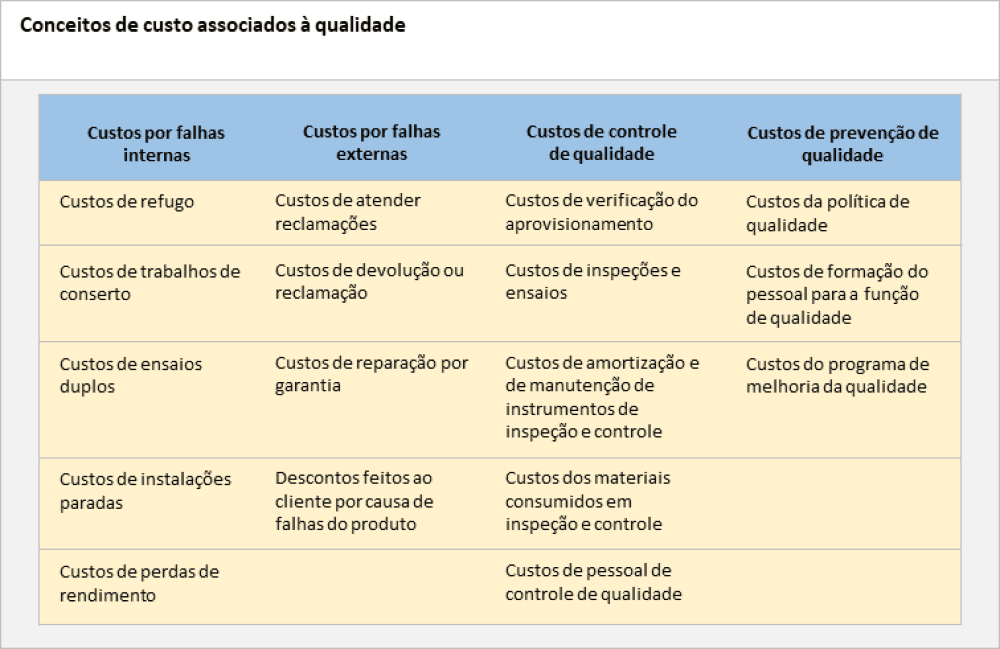

O quadro “Conceitos de custo associados à qualidade” apresenta uma lista dos tipos de custo que guardam relação com a qualidade.

Muitas empresas desconhecem a importância dos custos associados à qualidade (às falhas na qualidade ou aos erros cometidos no processo de sua obtenção ou nos de inspeção e de correção de problemas), porque estes custos costumam ficar repartidos entre uma grande variedade de parcelas (compras, mão-de-obra, transportes, vendas, embalagens, gastos financeiros) e nunca se reúnem em uma só cifra.

Ainda que chegar a essa cifra seja muito difícil e em alguns casos impossível (evidentemente, manter a fábrica limpa pode influir na qualidade), é desejável dispor de cifras do custo da qualidade para poder identificar áreas prioritárias e fixar objetivos operativos de melhoria.

Manual de controle de qualidade.

A formalização da função de qualidade na empresa apoia-se no desenvolvimento e na utilização de uma documentação adequada, concernente às responsabilidades e aos métodos de aplicação das mesmas que afetam as diferentes pessoas.

Muitas empresas elaboram um manual de controle como documento básico da política de qualidade.

Em tal manual, distinguem-se os seguintes aspectos:

a) Os procedimentos que têm como objetivo a realização das diferentes funções da empresa e que incidem na qualidade (projeto de produtos, escolha de fornecedores, serviço de pós-venda, etc);

b) Os aspectos técnicos da produção relacionados com os materiais, os componentes e os processos (ensaios específicos, normas que devem ser cumpridas);

c) Os métodos de trabalho (descrição dos passos necessários para realizar os diferentes processos produtivos sem incorrer em falhas de qualidade).

Não se deve confundir o manual de controle de qualidade com os planos de melhoria de qualidade, que são conjuntos de ações que devem ser levadas a cabo em determinado período para alcançar certos objetivos.

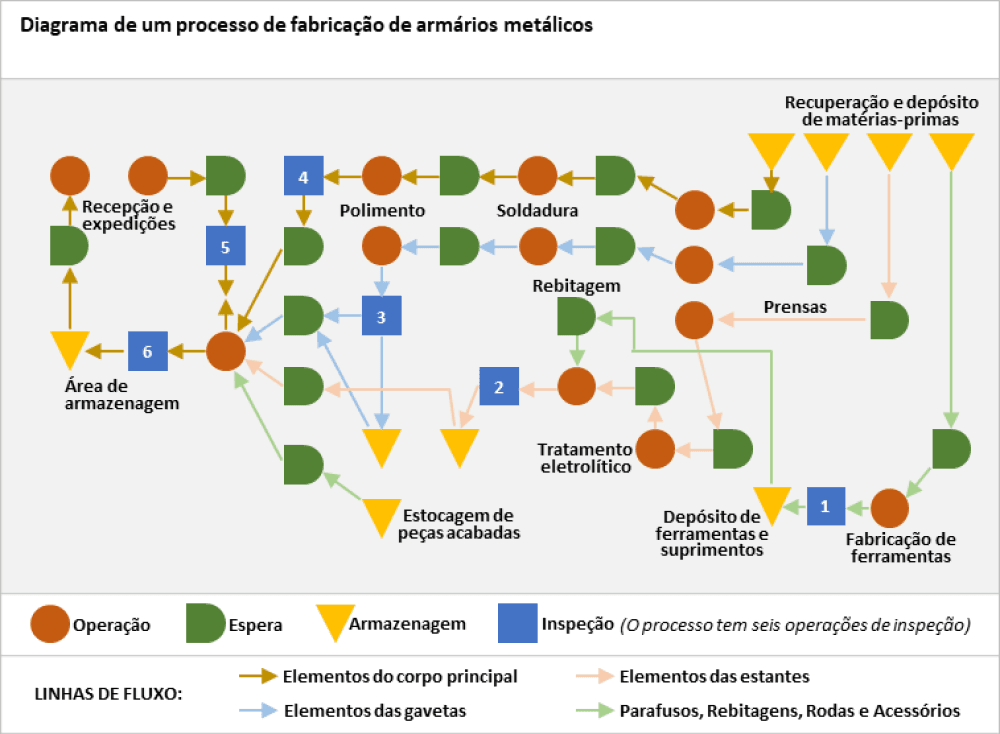

A figura “Diagrama de um processo de fabricação de armários metálicos” apresenta um diagrama de processo onde se indicaram as operações de inspeção.

A figura mostra as operações de inspeção projetadas para o processo de fabricação de armários metálicos. O manual de controle de qualidade da empresa fabricante explicará em que consiste cada uma das seis inspeções. O plano de melhoria da qualidade incluirá, por exemplo, a redução para a metade do número de falhas detectadas na inspeção nr. 4, o que implicaria o encaminhamento de uma série de programas de ações nas fases de soldadura e polimento, destinadas a que os trabalhos se realizassem com mais meticulosidade.

Um manual de controle de qualidade explicaria, por exemplo, como se deve realizar cada uma das seis inspeções do processo.

O plano de melhoria da qualidade para 1985 poderia, por exemplo, reduzir à metade o número de falhas detectadas na inspeção número 4, o que levaria a uma série de programas de ações nas fases de soldadura e polimento, a fim de que os trabalhos se realizassem melhor.

Leia mais em:

Entenda a qualidade e projeto dos produtos

Entenda a gestão da qualidade e a função de aprovisionamento

Entenda os programas de melhoria da qualidade

Entenda as técnicas de controle de qualidade

Como entender a gestão da qualidade

Fonte: Pedro Nueno Iniesta – Engenheiro industrial, doutor em Administração de Empresas pela Universidade de Harvard e professor de Direção da Produção, Tecnologia e Operações do IESE.

![]()