O orçamento em base zero converteu-se, desde a década de 70, em um dos métodos mais populares para reduzir custos na área de gastos gerais.

Todos os livros e artigos sobre o tema explicam com clareza que o orçamento em base zero consiste em preparar uma série de propostas de melhoria, cada uma com maior custo e melhor qualidade, para cada unidade da empresa.

Segundo a teoria, o método serve para economizar porque permite ao diretor “cortar a linha” do orçamento onde desejar, eliminando todas as propostas de menor prioridade ou necessidade.

O consultor deve aplicar o método de maneira diferente em cada caso, mas a teoria que usa é sempre a mesma e desenvolve-se em quatro etapas:

- Dividir a empresa em unidades de decisão; por exemplo: o escritório de projetos, o departamento de relações públicas, a seção de contas de fornecedores dentro do departamento de contabilidade, etc.

- Preparar para cada unidade de decisão uma série de propostas incrementais, na qual cada uma aumenta o custo com relação à proposta anterior, mas também melhora os resultados que se podem obter do trabalho da unidade.

- Atribuir prioridades às propostas de todas as unidades, até conseguir a confecção de uma lista única de necessidades.

- Decidir o montante total que a empresa está disposta a gastar e todas as propostas que ultrapassarem este montante na lista de prioridades são rejeitadas, aceitando somente as propostas mais prioritárias.

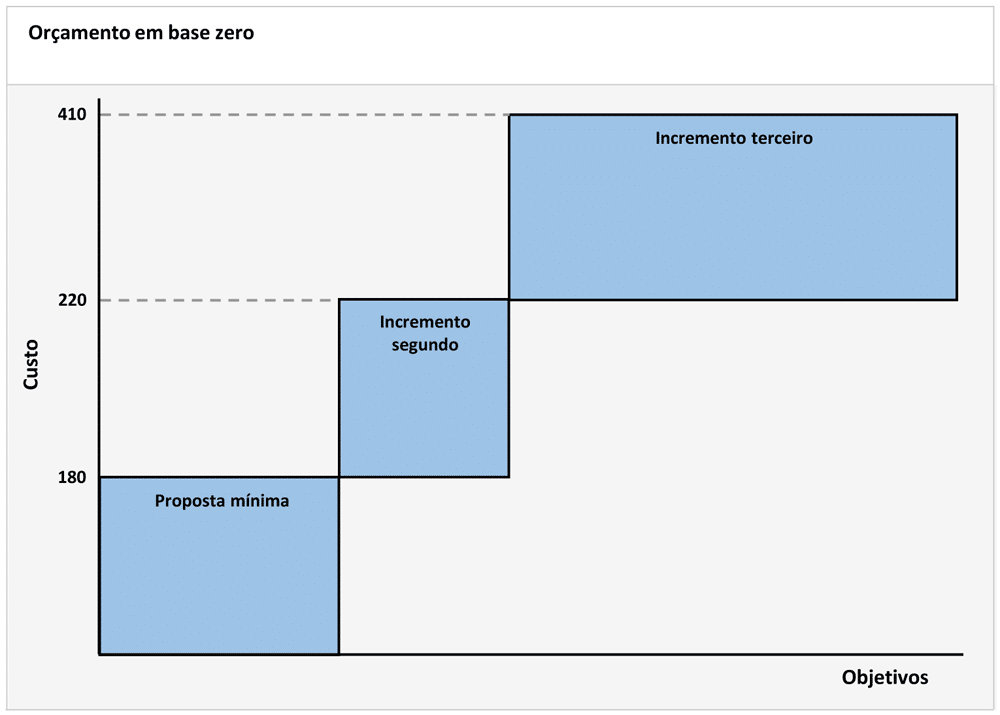

A aplicação prática do orçamento em base zero representada graficamente tal como indica a figura. A partir da proposta mínima, cada incremento comporta um aumento dos custos e uma ampliação dos objetivos. Basta traçar a linha dos gastos previstos pela empresa para saber qual é a opção ótima em função do investimento.

A aplicação do método

Numa pesquisa realizada nos Estados Unidos entre empresas que tinham aplicado o orçamento em base zero, cerca de três quartos delas fizeram-no sem ajuda de consultores, empregando a teoria aqui indicada.

Quase nenhuma delas chegou a reduzir seus gastos, e as que o conseguiram não alcançaram nem 5% de economia.

Pelo contrário, as empresas que utilizaram consultores fizeram economias em mais da metade dos casos, algumas superiores a 20%.

Note-se, contudo, que tais economias não têm a ver com a teoria dos incrementos orçamentários, e sim com as técnicas de racionalização aplicadas pelos consultores.

O que os livros não dizem, mas o consultor conhece e aplica, é que entre 70 e 80% das economias alcançadas com o orçamento em base zero nada têm a ver com os orçamentos incrementais e suas prioridades.

Pelo contrário, provêm da identificação e análise de novos métodos alternativos de cumprir as missões confiadas a cada unidade organizacional.

Ou seja, provêm da análise que realizam o consultor e os chefes dos departamentos da empresa para buscar soluções para todo tipo de problemas.

Tipicamente, o consultor explica a metodologia aos diretores, ajuda a escolher as equipes de trabalho que estudarão com ele a busca de alternativas, e colabora na análise.

Sua participação baseia-se na experiência obtida em situações similares, em sua objetividade, em sua capacidade de concentrar energias num só tema.

Procura fazer com que os resultados do projeto sejam aceitos por todos na empresa.

Um bom consultor certamente é capaz de conseguir economizar de 10% a 20% dos gastos analisados, e garante que as economias serão atingidas num prazo de seis meses, desde que a direção participe e apoie totalmente o projeto estabelecido.

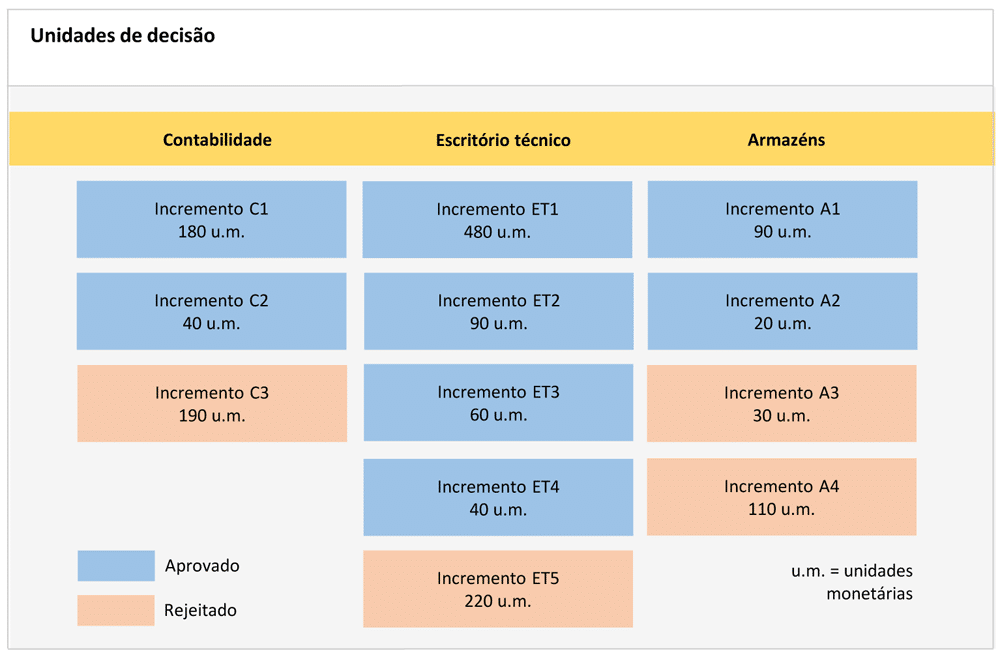

As unidades de decisão e a aplicação do orçamento em base zero A aplicação do método do orçamento em base zero começa com a divisão da empresa nas chamadas unidades de decisão. Se tomamos como exemplo o departamento de contabilidade analítica como unidade de decisão, o processo se desenvolve por etapas, a partir de algumas hipóteses teóricas apresentadas à direção. O departamento de contabilidade analítica apresenta sua proposta em três incrementos:

Com esses recursos, que são os mínimos necessários para que exista a função de contabilidade analítica, se conseguirá informação trimestral dos custos totais de cada seção de fabricação, mas não se poderá apresentar esses custos por tipos de produtos.

Em compensação, a frequência dos informes melhora passando de trimestral a mensal.

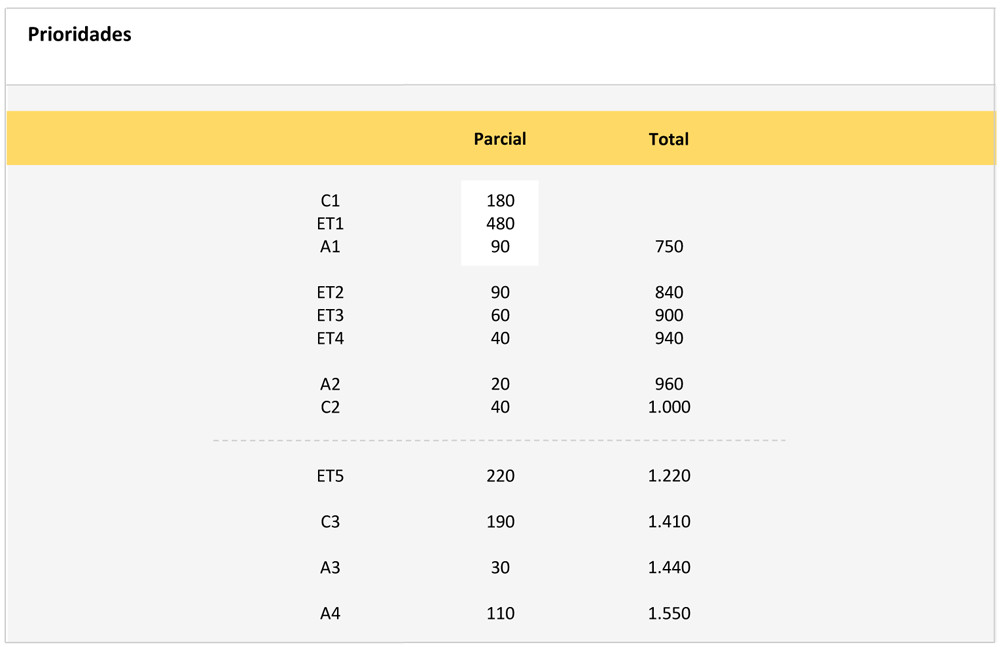

Em compensação, consegue-se informação sobre os custos unitários por tipo de produto. Os três incrementos de contabilidade comparam-se com os do resto da empresa: cinco do escritório técnico, quatro dos armazéns, etc. Todos os mínimos (C1, ET1, A1) são aprovados sem discussão. Depois, escolhe-se entre a primeira opção de cada unidade, e prefere-se nesse caso o segundo incremento do escritório técnico ET2. Agora escolhe-se entre C2, ET3 e A2, e por alguma razão continua sendo mais importante reforçar o escritório técnico, e por isso escolhe-se ET3. Assim vão sendo estabelecidas prioridades até o final, sendo o quarto incremento de armazéns A4 o que menos interessa à empresa. Se a empresa só está disposta a gastar um milhão de unidades monetárias, “traça-se a linha” por este valor e ficam aprovados os incrementos até o C2 e rejeitados os outros. |

Leia mais em:

- Entenda o que são as empresas de consultoria

- Entenda algumas das grandes empresas de consultoria

- Entenda a evolução dos projetos de consultoria

- Entenda os estilos da consultoria empresarial

- Entenda os cuidados para a contratação de uma consultoria

- Entenda os principais fatores de decisão para contratar uma consultoria

- Como entender o que é a consultoria empresarial

Fonte: Carlos Zaragoza – Engenheiro industrial pela Universidade de Barcelona e Master em Administração de Empresas pelo MIT.

![]()