Um caso particularmente importante om relação aos custos diferenciais registra-se ao produzir uma unidade a mais; ou, em geral, nos custos de produzir diferentes quantidades de um mesmo produto.

Se custos variáveis são aqueles que variam com o volume de produção, é evidente que os custos diferenciais de produzir uma unidade a mais são precisamente os custos variáveis.

Por outro lado, a receita diferencial de vender uma unidade adicional será o preço de venda líquida que se possa obter por tal unidade; e, obviamente, o lucro diferencial de produzir e vender uma unidade a mais será a diferença entre o preço de venda da unidade e o seu custo variável.

A diferença, que terá grande importância em muitas decisões concretas, é chamada margem de contribuição unitária do produto.

Formatos do demonstrativo financeiro

A existência de decisões como as resenhadas até agora apresenta o contraste entre a margem de contribuição e o conceito mais clássico de margem bruta, e suas implicações para o formato da demonstração de resultados.

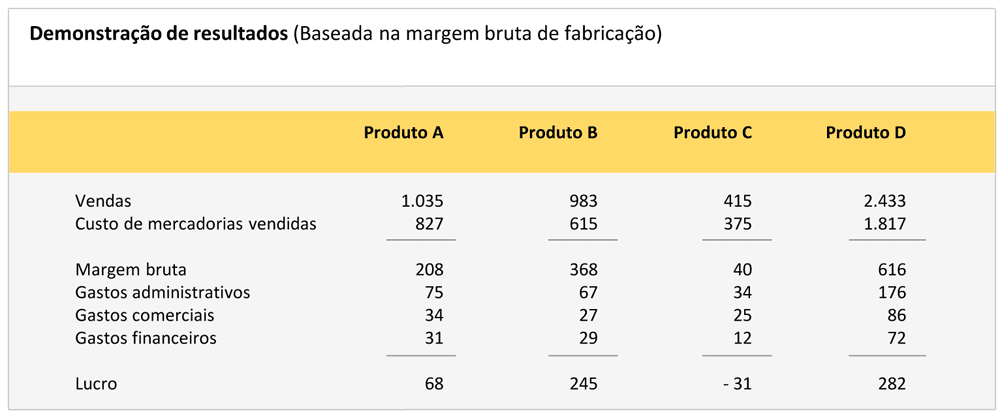

Com efeito, na demonstração de resultados “clássica” o conceito de margem de contribuição encontra-se totalmente ausente: das receitas por vendas subtrai-se o custo das mercadorias vendidas e, à diferença, os gastos comerciais, administrativos e financeiros.

Um exemplo deste formato clássico é apresentado no quadro “Demonstração de resultados“, onde, para uma empresa com três produtos diferentes (A, B e C), mostram-se os resultados para cada produto e para o total da empresa.

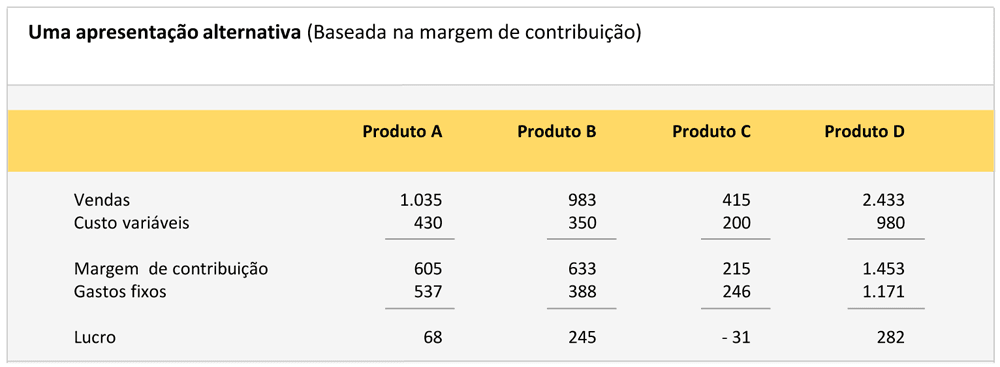

A apresentação do demonstrativo, embora não seja incorreta, tem a desvantagem de ao não mostrar a margem de contribuição, poder induzir ao erro de crer que o produto C deva ser eliminado pelas perdas a que dá origem; uma apresentação em que a margem de contribuição aparecesse explicitamente teria, pelo contrário, a virtude de pôr em evidência que a possível eliminação do produto proporcionaria um lucro inferior ao atual, precisamente em tal margem de contribuição, como se percebe no quadro “Uma apresentação alternativa“.

Observa-se que os custos fixos estão repartidos entre os produtos do mesmo modo que estavam anteriormente, mas com a diferença de que foram agrupados os custos variáveis de um lado (produtivos, comerciais ou administrativos) e os fixos de outro, mostrando a margem de contribuição e o lucro para cada produto.

Esta apresentação mostra a diferença, tanto em conceito como em interpretação, entre a margem de contribuição de um produto e o seu lucro.

A curto prazo e trabalhando abaixo da capacidade, não é prudente suprimir um produto que dê uma perda contábil, se sua margem de contribuição for positiva; mas também é certo que se todos os produtos dessem perdas sobre o custo total, a empresa não poderia subsistir a longo prazo.

Por isso, a cifra de custo total deve ser tomada como um indicador de problemas, de modo que quando um produto (como o C no exemplo) apresentar perdas sobre seus custos totais, se deverá investigar mais a fundo quais são as causas e tratar de dar-lhes remédio.

Nessa tarefa, a contabilidade de custos não é uma grande ajuda, visto que os motivos pelos quais um produto apresenta perdas podem ser muito variados e ter relação com variáveis que não se refletem na contabilidade (o ciclo de vida do mesmo produto, a situação econômica geral, a falta de especialização da mão-de-obra utilizada), e por isso será preciso fazer o estudo da informação adicional.

Mas, mesmo assim, a contabilidade de custos deu o sinal de alarme para a análise.

Utilidade destes conceitos

A margem de contribuição e a margem de lucro sobre o custo total são, pois, dois conceitos úteis em diferentes aspectos.

O fato de que o primeiro seja positivo ou negativo indica claramente se deve fabricar ou não o produto a curto prazo; mas nada diz de sua viabilidade a longo prazo.

Em compensação, o lucro sobre o custo total dá uma indicação sobre se o produto oferece problemas ou não, mas não é uma cifra adequada para tomar a decisão de interromper ou continuar sua fabricação no curto prazo; ou, em outras palavras, não dá nenhuma norma operacional sobre o que se deve fazer quando algum produto está dando prejuízo.

Por isso, deve-se procurar que a demonstração de resultados reflita tanto a margem de contribuição como o lucro sobre o custo total.

Nenhum dos dados é melhor do que o outro e não há nenhuma incompatibilidade em sua obtenção, de modo que é perfeitamente possível, quase sempre, obter um demonstrativo com ambas as variáveis.

Deve-se sublinhar que até agora não se mencionou a possível existência de custos fixos diretos dos produtos, embora nos casos em que existem não seja difícil acomodá-los ao formato do demonstrativo proposto.

Com efeito, pode-se subtrair à margem de contribuição os custos fixos diretos antes que os indiretos.

Com isto, além da margem de contribuição e do lucro contábil, se obteria uma cifra intermediária – a diferença entre a margem de contribuição e os custos fixos diretos – que daria mais um elemento de avaliação para o diagnóstico sobre o que se deve fazer com o produto: se cobrir seus custos fixos diretos significaria que, a longo prazo, o produto pode continuar dando uma contribuição positiva; mas se não os cobre, seria necessário deixar de fabricá-lo até que se possam suprimir os custos fixos.

Leia mais em:

- Entenda a capacidade e rentabilidade na tomada de decisões

- Entenda qual a influência das circunstâncias na tomada de decisões

- Entenda o desenvolvimento histórico da contabilidade de custos na tomada de decisões

- Como entender os custos na tomada de decisões

- Entenda os dados relevantes para a tomada de decisões

Fonte: Eduard Ballarín – Doutor em Administração de Empresas pela Universidade de Harvard e professor do IESE, e José M. Rosanas – Doutor em Administração de Empresas pela Universidade de Harvard.

![]()