| O gigantismo das empresas e o custo das instalações exigem um sistema contábil que informe sobre os custos e receitas relevantes. |

A frieza dos números nem sempre é a melhor conselheira quando se trata de adotar uma decisão buscando o lucro da empresa.

Os últimos avanços da contabilidade de custos apresentam resultados à primeira vista surpreendentes, que podem determinar que se continue fabricando um produto com perda, ou a inconveniência de trabalhar com capacidade plena se não se reduzem os custos unitários.

Diversas técnicas e procedimentos contábeis permitem superar riscos e adotar as melhores decisões.

A moderna contabilidade de custos, também chamada com frequência contabilidade gerencial, adquiriu grande importância na empresa contemporânea, em razão das três funções principais, que costuma desempenhar:

1) Proporcionar informação relevante para a tomada de decisões operacionais: introdução de um novo produto; supressão de um dos já existentes; compra de algum componente em vez de fabricá-lo, etc.

Em cada caso, o sistema contábil deve proporcionar à direção dados sobre os custos e receitas relevantes para resolver cada um dos problemas que se apresentam.

Ainda que isto nem sempre seja suficiente, uma classificação prévia dos custos em fixos, variáveis e semi-variáveis costuma constituir um bom ponto de partida.

2) Quantificar o valor dos estoques ao custo total de fabricação, entendido como a soma dos custos diretos do produto mais uma parte adequada de seus custos indiretos.

Deste modo, a contabilidade gerencial contribui para uma melhor quantificação do custo dos produtos vendidos e, com isto, para uma medida mais exata do resultado do exercício.

3) Prover informação adequada para as atividades de controle, a determinação de objetivos de forma coordenada e a avaliação da gestão dos diretores encarregados de alcançá-los.

O ponto de partida consiste na acumulação dos custos por programas e por centros de responsabilidade.

Em cada um deles os custos devem dividir-se em controláveis e não controláveis, pela direção de cada centro.

Terminologia e conceitos fundamentais

Para quantificar o valor dos estoques e o custo dos produtos vendidos – que é a função mais tradicional da contabilidade de custos – a prática dominante impôs o conceito de custo total.

Encontra-se o custo total de determinada unidade de referência acrescentando a seus custos diretos uma parte apropriada de seus custos indiretos.

Entende-se por custos diretos àqueles que são claramente identificáveis com cada uma das unidades de referência; ao passo que os custos indiretos têm a característica de serem comuns a mais de uma delas e, portanto, devem imputar-se segundo um critério de apropriação.

As unidades de referência podem concretizar-se de formas muito diversas, isto é, podem ser um produto, um serviço ou um centro de custo, ainda que para maior simplicidade expositiva se continue mencionando-as como “produtos”.

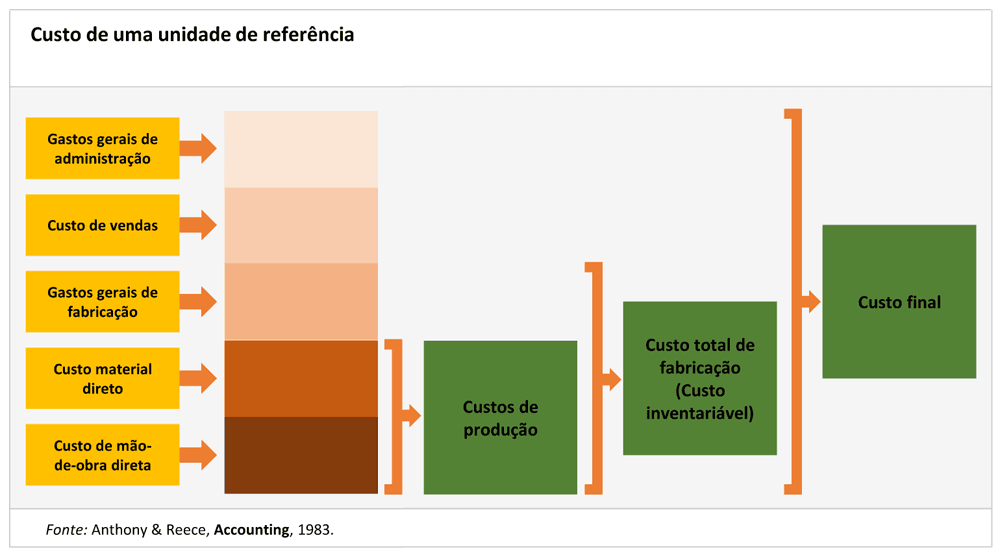

No gráfico ”Custo de uma unidade de referência“, aparecem os níveis sucessivos de agregação para os custos de um produto.

O gráfico mostra os níveis sucessivos de agregação dos custos diretos e a parte apropriada dos indiretos até a formação do custo total do produto. Os custos próprios de administração e vendas passam diretamente para a demonstração de resultados.

Para efeito da contabilidade financeira ou externa, é importante dar-se conta de que só é inventariável o custo total de fabricação.

As despesas de venda e administração – embora possam identificar-se com determinado produto – tratam-se como despesas do período, isto é, são lançadas na demonstração de resultados quando se incorre nelas, sem incluí-las na conta de estoques.

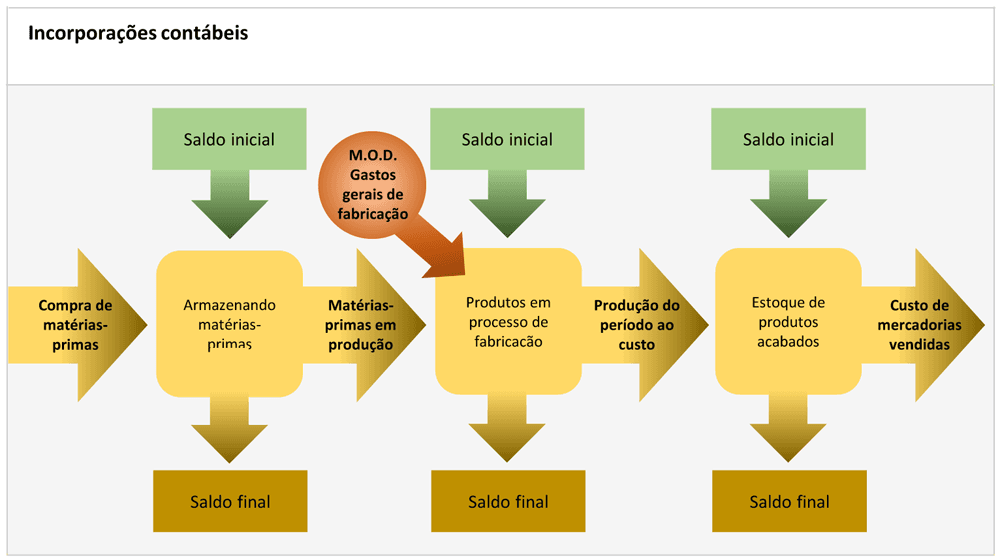

A incorporação contábil da mão-de-obra direta e dos gastos gerais de fabricação ao produto tem lugar enquanto este se encontra em processo de fabricação.

Deste modo, quando o produto passa ao estoque de produtos acabados já tem incorporado seu custo total de fabricação.

No momento de se produzir a venda, esse custo é lançado na demonstração de resultados como custo dos produtos vendidos.

O processo se esquematiza, em termos gerais, no gráfico “Incorporações contábeis”.

O desenho esquematiza, de forma gráfica, como a incorporação contábil da mão-de-obra direta (M.O.D.) e dos gastos gerais de fabricação do produto têm lugar no curso do processo de fabricação. Quando o produto passa à expedição já tem incorporado seu custo total de fabricação. Ao se produzir a venda, é transferido para a demonstração de resultados como custo das mercadorias vendidas.

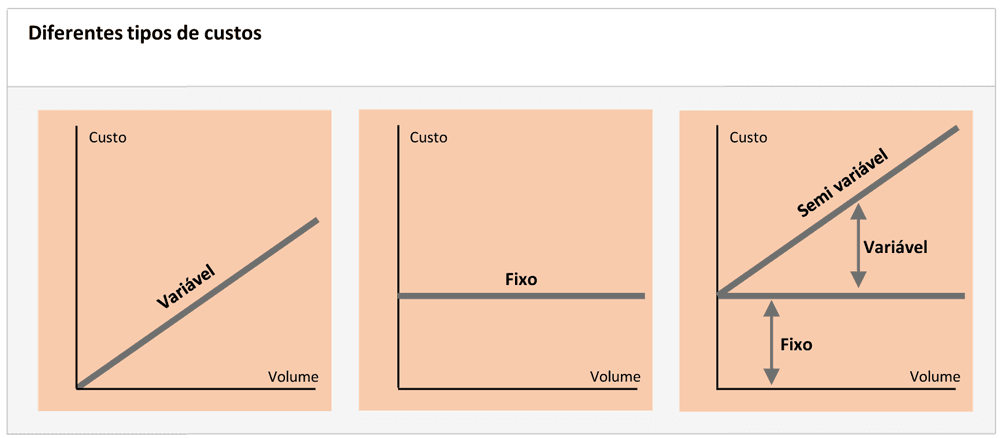

Os conceitos de custo direto e indireto devem distinguir-se cuidadosamente dos de custos variáveis e custos fixos.

Custos variáveis são aqueles que variam proporcionalmente com o volume de atividade.

Custos fixos, por sua vez, são os que não variam com o nível de atividade.

Nem todos os custos se encaixam em um destes tipos; há custos que variam com o volume, mas não o fazem proporcionalmente e sim numa magnitude menor.

Recebem o nome de custos semi-variáveis e se compõem de uma parte fixa e de outra variável.

A representação gráfica de cada um pode ser visualizada em “Diferentes tipos de custos”.

Os gráficos mostram, à esquerda, que os custos variáveis mudam proporcionalmente ao volume da atividade. No centro, que os custos fixos ou gastos da estrutura não guardam relação com o nível de atividade. E, à direita, os custos semi-variáveis, que variam em relação com a atividade da empresa, mas não o fazem proporcionalmente.

Nem todos os custos de uma empresa se encaixam de forma nítida em cada uma das três categorias.

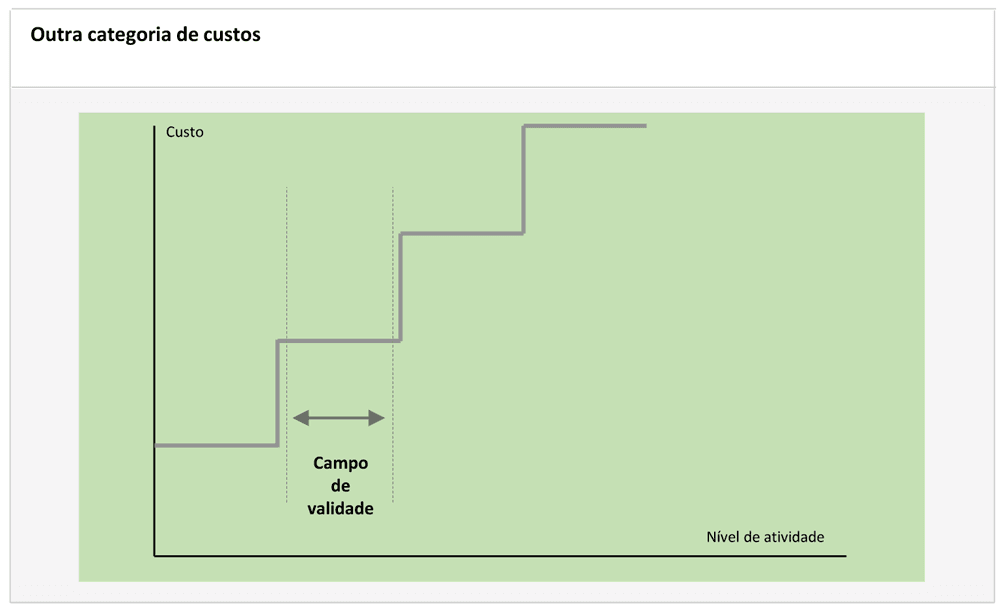

Muitas parcelas de gastos costumam variar “por degrau”, como se indica no gráfico “Outra categoria de custos”.

O gráfico representa um tipo especial de parcelas de gastos, com a mão-de-obra, que variam de forma escalonada.

A mão-de-obra indireta é uma parcela que costuma comportar-se desse modo.

O mesmo número de supervisores pode atender a uma atividade maior.

Mas só até certo ponto; se o ritmo das operações continua aumentando, acaba sendo imprescindível acrescentar um supervisor.

Em determinados ambientes, o quadro de pessoal total apresenta as variações bruscas que são próprias dos custos “por degraus”.

Esse tipo de custos pode ser entendido como fixo dentro de um “campo de validade”, que é definido pelas margens dentro das quais se pode esperar que se mantenha o nível de atividade no futuro para o qual está planejado.

O campo está delimitado pelas linhas verticais descontínuas que aparecem no gráfico “Outra categoria de custos”.

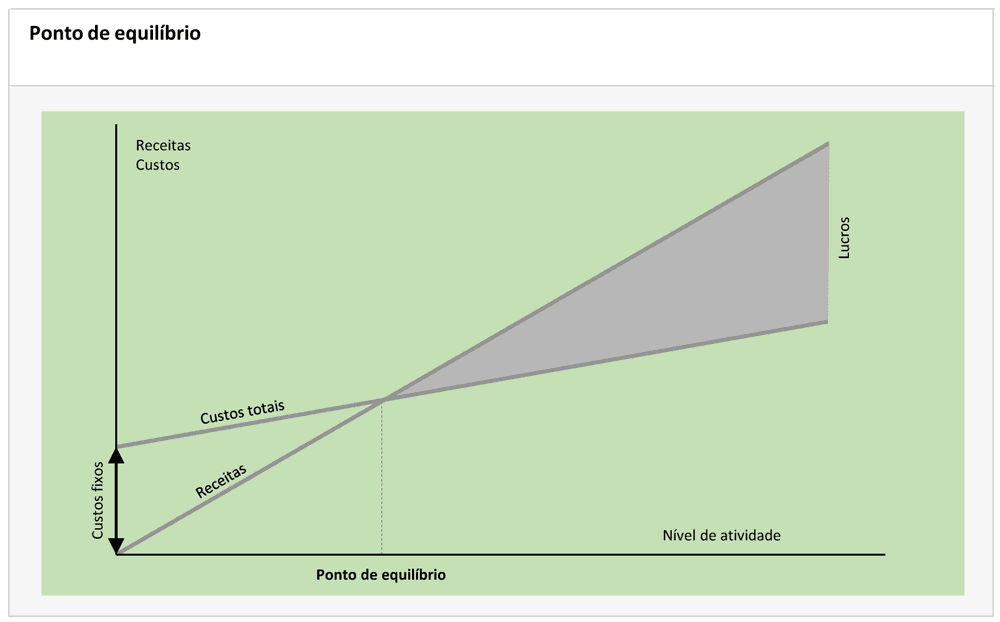

O ponto de equilíbrio

A conceituação de todos os custos como variáveis e fixos, e sua agregação a nível de linha de negócio ou da empresa em seu conjunto, permite a confecção do conhecido gráfico ”Ponto de equilíbrio“, que se define como o volume de vendas com o qual a empresa não apresenta lucros nem perdas.

O gráfico permite avaliar o lucro que se obteria com diferentes volumes de vendas, e por isso se considera um instrumento de grande valor na tarefa de planificação financeira. O ponto de equilíbrio é aquele em que o volume de receitas da empresa se iguala com as despesas, isto é, aquele em que não se produzem nem lucros nem perdas.

Esta análise permite avaliar o lucro que se obteria em diferentes volumes de vendas, facilitando assim o planejamento financeiro.

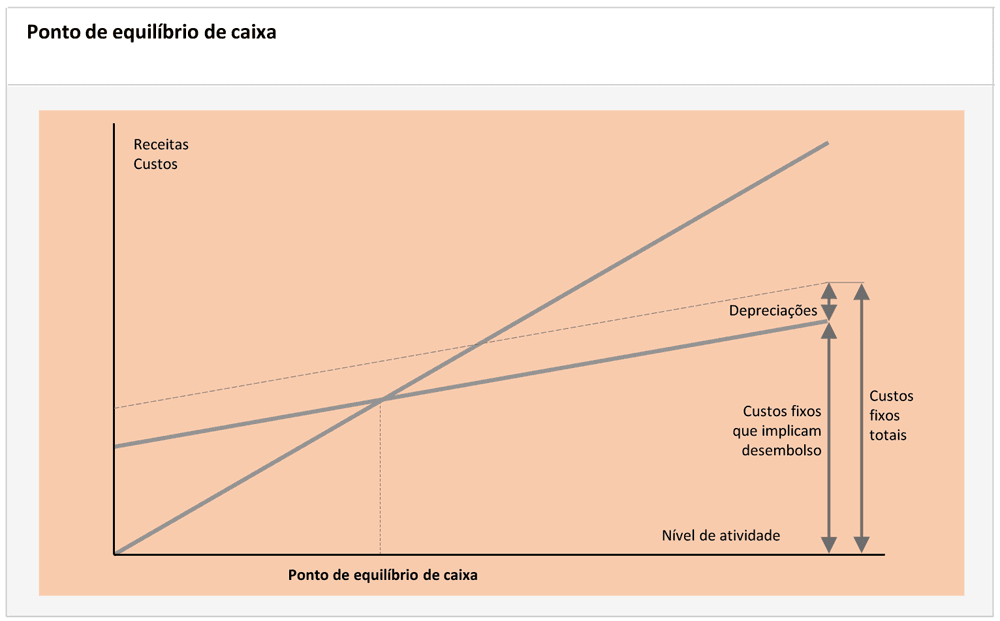

Às vezes, o ponto de equilíbrio é elaborado excluindo a depreciação dentre os custos fixos.

A razão para isto é que a depreciação é um gasto que não supõe desembolso e, com frequência, o empresário tem maior interesse no nível de vendas que lhe permite cobrir os gastos, que sem dúvida supõem movimento de dinheiro.

Eliminando-se a depreciação, o ponto de equilíbrio fica estabelecido como “Ponto de equilíbrio de caixa”.

O gráfico representa o ponto de equilíbrio excluindo a depreciação dos custos fixos, já que a depreciação é uma despesa que não supõe desembolso.

De toda forma, a última análise, embora útil para avaliar o nível de vendas que não implica déficit de caixa, deve ser interpretada com cautela, porque nem todas as receitas são cobradas, nem todos os gastos são pagos no período corrente.

A alavanca operacional

O peso relativo de custos fixos e variáveis na estrutura de custos de uma empresa determina sua alavanca operacional, isto é, a sensibilidade de seus resultados aos aumentos ou diminuições no volume de vendas.

O desdobramento dos custos totais de uma empresa em variáveis e fixos não depende exclusivamente da vontade das pessoas que a dirigem.

A tecnologia dos processos produtivos determina em grande parte o possível campo de atuação neste terreno.

Mas também é certo que praticamente qualquer empresa tem uma certa margem de manobra para delinear sua estrutura de custos, segundo a forma mais adequada aos objetivos que persegue.

Por isso é útil analisar as vantagens e os inconvenientes das principais opções.

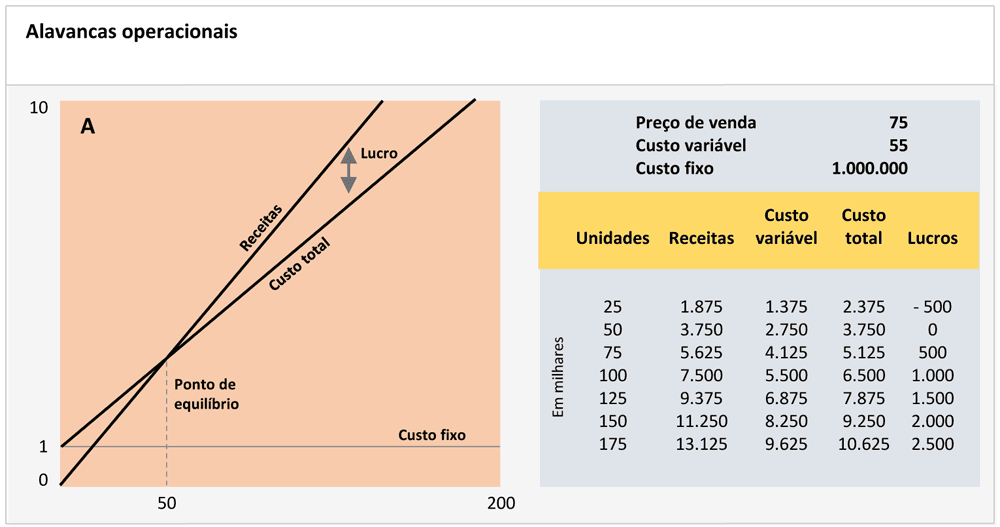

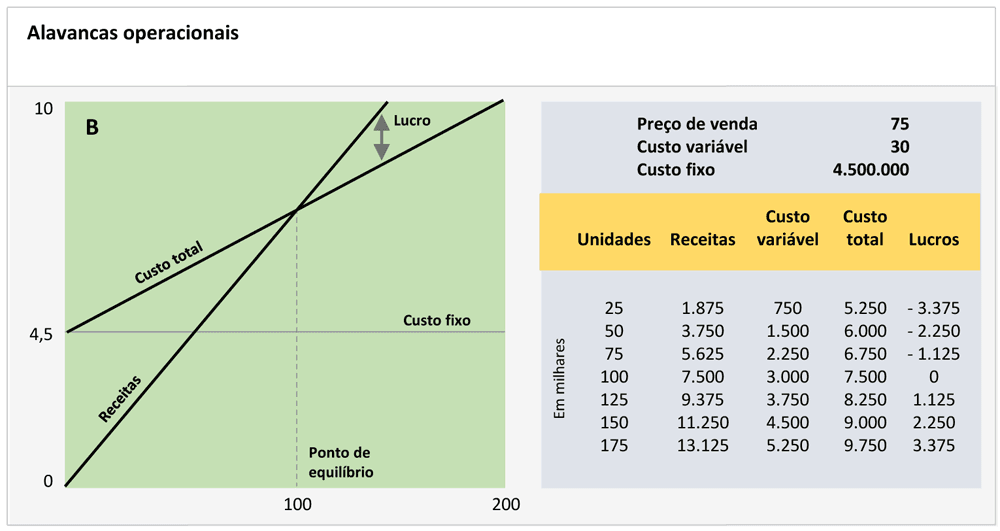

Em “Alavancas operacionais“ temos um exemplo simplificado que compara duas empresas, com a finalidade de ilustrar esse tema.

O gráfico apresenta as alavancagens operacionais que põe em evidência a diferente sensibilidade das empresas A e B, que fabricam e comercializam um mesmo produto, mas com diferentes estruturas de custos, aos aumentos e às diminuições no volume de vendas. A empresa A tem custos fixos relativamente baixos, mas um custo variável bastante alto com relação a B. As consequências de uma alta alavancagem operacional podem ser tanto positivas como negativas. É o meio ambiente que tem a última palavra, pois a níveis mais altos de atividade a empresa B receberá lucros muito maiores, mas numa situação de demanda recessiva, tendo o ponto de equilíbrio muito mais alto do que A, as perdas de B serão maiores do que as de A, com custos financeiros menores.

As empresas que ali aparecem fabricam e comercializam um mesmo produto, mas com diferentes estruturas de custos.

A primeira delas – empresa A – tem custos fixos relativamente baixos, mas um custo variável bem alto em comparação com a empresa B.

Com um volume de atividade de 140.000 unidades, o custo monetário do produto é o mesmo em ambos os casos: 62,14.

Se a empresa B consegue alcançar as 175.000 unidades de produção, o custo unitário desce em 10%, ao passo que a empresa A consegue apenas uma redução de 2%.

Como se pode observar, o impacto no demonstrativo financeiro desse diferencial de custos não é absolutamente trivial.

Ao nível de atividade mencionada, a empresa B pode obter 35% a mais de lucro do que sua concorrente.

Mas a posição de vantagem é relativa e tem inconvenientes óbvios.

O ponto de equilíbrio – nível de atividade em que a empresa não obtém lucros nem perdas – é muito mais baixo para A (50.000 unidades) do que para B (100.000 unidades).

Ou seja, se o volume da atividade baixa, a empresa B entra mais rapidamente em perdas – e de forma mais substancial – do que sua concorrente.

A consequência é clara: um índice elevado de alavanca operacional é uma faca de dois gumes.

A níveis altos de atividade os lucros são maiores, mas também o são as perdas em uma situação de demanda recessiva.

Por isso um fator importante para decidir se interessa a uma empresa ter uma maior alavancagem operacional – dentro dos limites que a tecnologia permite – é a instabilidade própria de suas vendas e o grau em que a direção é capaz de antecipar suas inflexões.

Uma estrutura de altos custos fixos será menos desejável à medida que houver um forte grau de incerteza associado ao nível de operações da empresa.

Pelo contrário, para um produtor de bens que goza de uma demanda muito estável um alto nível de alavancagem pode não ser um inconveniente grave e lhe permitirá obter maior rentabilidade do que com uma estrutura de custos mais flexível.

O que realmente importa é o efeito conjunto da estrutura de custos e a volatilidade das vendas.

O impacto de ambos é o que determina o risco operacional de uma empresa, isto é, sua maior ou menor vulnerabilidade a uma situação recessiva.

O risco total que uma empresa enfrenta é função também de sua alavancagem financeira, isto é, da proporção em que os recursos de terceiros participam no seu passivo.

Qualquer descrição da estrutura de custos de uma empresa é incompleta se não fizer referência às condições do ambiente, pois são elas que, em última instância, a tornam aconselhável ou não em cada situação concreta.

É por isso que, em muitas ocasiões, se ouvem referências ao ponto de equilíbrio de uma empresa não está em função do volume absoluto, mas em termos da sua capacidade disponível.

Se a empresa B, por exemplo, tem uma capacidade total de 200.000 unidades, diz que seu ponto de equilíbrio se situa em 50% de sua capacidade, em vez de falar de 100.000 unidades, cifra que por si só diz bem pouco.

| O ponto de equilíbrio entre lucros e perdas de uma empresa não está em função do volume absoluto de sua atividade, mas do número de unidades de sua capacidade disponível. |

Leia mais em:

- Entenda os dados relevantes para a tomada de decisões

- Entenda as margens brutas e de contribuição para a tomada de decisões

- Entenda a capacidade e rentabilidade na tomada de decisões

- Entenda qual a influência das circunstâncias na tomada de decisões

- Entenda o desenvolvimento histórico da contabilidade de custos na tomada de decisões

Fonte: Eduard Ballarín – Doutor em Administração de Empresas pela Universidade de Harvard e professor do IESE, e José M. Rosanas – Doutor em Administração de Empresas pela Universidade de Harvard.

![]()