Para não trabalhar no vazio, ilustraremos este tema com um exemplo.

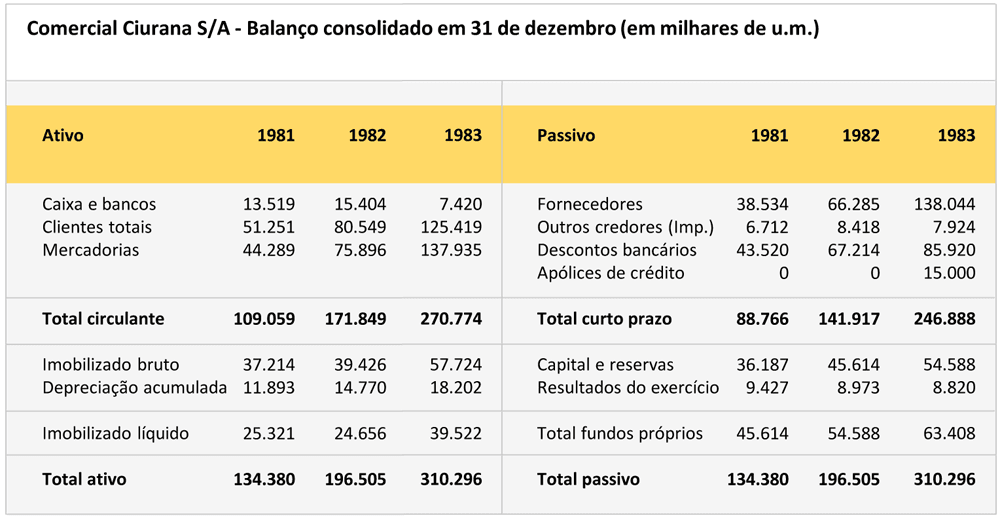

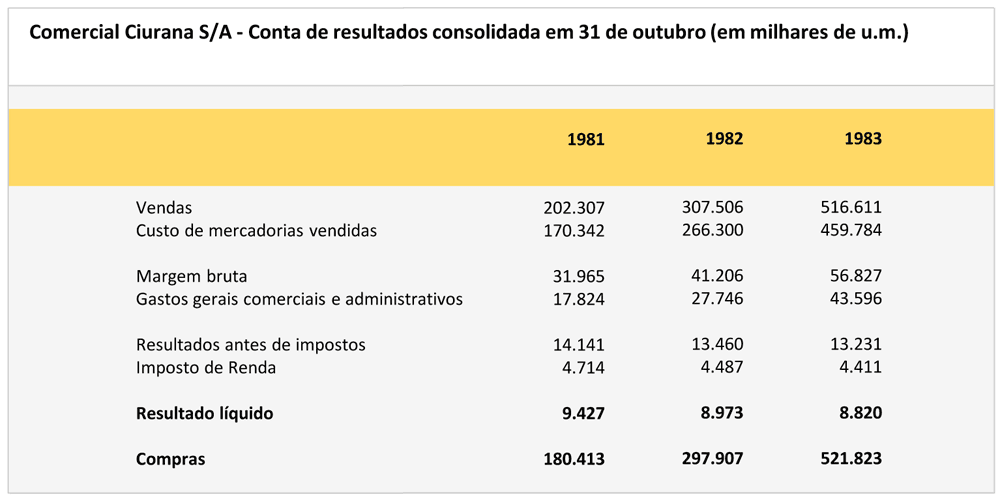

Consideremos o caso de uma empresa com nome fictício, Comercial Ciurana S/A, empresa atacadista de chapas de plástico para usos industriais, cujos balanços e contas de resultados dos últimos anos se reproduzem nos quadros ”Comercial Ciurana S/A – Balanço consolidado em 31 de dezembro” e “Comercial Ciurana S/A – Conta de resultados consolidada em 31 de outubro”.

Para facilitar a análise, incluímos o desconto bancário como fonte de crédito de curto prazo e, ao mesmo tempo, o número de clientes do ativo inclui tanto os devedores quanto os descontados.

Voltando à Comercial Ciurana S/A, o que podemos dizer desta empresa à vista de seus documentos financeiros?

Evidentemente, os números nos falam de uma empresa relativamente pequena que obteve lucros em cada um dos três últimos anos, mas que parece ter problemas financeiros, evidenciados pela diminuição de liquidez e pelo aumento da dívida dos fornecedores, apesar do recurso ao crédito bancário de curto prazo.

Coeficientes

Para sermos mais precisos, um bom procedimento é estudar os números mais importantes não em seus valores absolutos, mas na forma de coeficientes que relacionam cada número com outras variáveis, que de uma forma ou de outra têm algo a ver com elas.

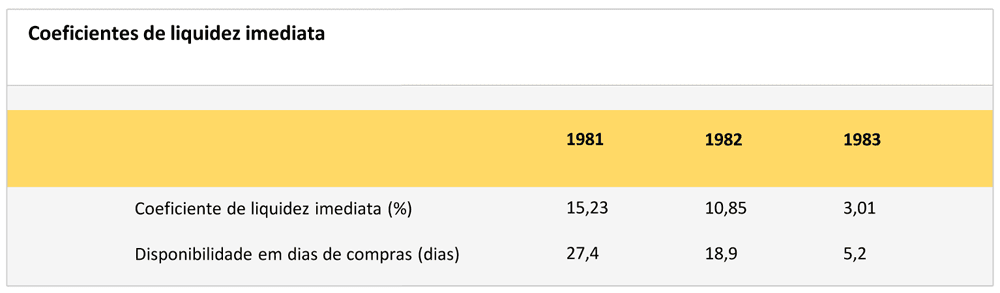

Por exemplo, a liquidez pode ser melhor caracterizada pela porcentagem das dívidas de curto prazo que pode saldar do que por seu próprio valor em unidades monetárias.

Assim podemos ver que, embora em valor absoluto a liquidez se tenha reduzido a pouco mais de metade entre 1981 e 1983, como porcentagem das dívidas de curto prazo passou no mesmo período de 15,2 a 3%, o que significa uma redução muitíssimo mais importante (ver tabela ”Coeficientes de liquidez imediata”).

Os coeficientes como instrumentos de análise

A respeito dos coeficientes existe uma grande confusão terminológica e além disso há muito pouco acordo entre os autores sobre quais são os coeficientes que deveriam ser utilizados habitualmente na análise e diagnóstico financeiros.

Na realidade, este é um tema sobre o qual se pode teorizar muito pouco e o fundamental é utilizar com senso comum os coeficientes mais úteis em cada caso.

É possível até que em muitos casos se tenha abusado da análise por coeficientes, esquecendo muitas vezes que, em última instância, as decisões de financiamento que é preciso tomar medem-se em unidades monetárias e não em porcentagens.

Neste caso apresentaremos quatro grupos de coeficientes, que não pretenderão constituir uma lista exaustiva.

Aplicaremos cada coeficiente ao exemplo da Comercial Ciurana S/A, juntamente com um breve comentário sobre sua interpretação e sobre seu valor como instrumento de análise e diagnóstico.

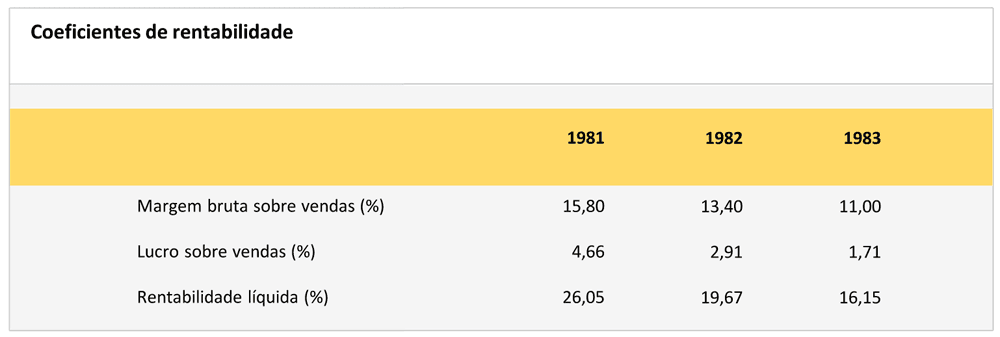

Coeficientes de rentabilidade

Os mais comuns são:

Margem bruta sobre vendas = Margem bruta / Vendas

Lucro sobre vendas = Lucro líquido / Vendas

Rentabilidade líquida = Lucro líquido / Fundos próprios

Naturalmente, existem outros índices de rentabilidade, tais como rentabilidade sobre ativos totais, rentabilidade sobre ativos menos passivos espontâneos, etc, mas os três indicados são suficientemente representativos deste grupo.

Para a Comercial Ciurana S/A, os valores são os que aparecem na tabela ”Coeficientes de rentabilidade”.

Estes dados indicam-nos claramente que a Comercial Ciurana S/A, embora continue sendo rentável, está experimentando uma progressiva deterioração de seus resultados.

Observa-se uma queda moderada nas margens brutas, devida possivelmente a um crescimento forçado, através de produtos e/ou clientes menos rentáveis, que se traduz num espetacular decréscimo nos lucros sobre vendas, os quais se aproximam de números perigosamente próximos do ponto morto.

Como consequência de tudo isto, a rentabilidade do capital também decresce de forma sensível.

Coeficientes de liquidez imediata

Tratam de relacionar o disponível (ou quase disponível), com outras variáveis.

Os mais comuns são:

Coeficiente de liquidez imediata = Disponível / Passivo de curto prazo

Disponível em dias de compras = (Disponível / Compras anuais) x 365 dias

Para a Comercial Ciurana S/A os valores são os que aparecem na tabela “Coeficientes de liquidez imediata”.

Os dados são suficientemente explicativos como caracterização dos problemas que surgiram com o crescimento um tanto descontrolado dos dois últimos anos.

Em certas ocasiões calcula-se o chamado teste seco, que seria igual ao coeficiente de liquidez imediata, mas acrescentando-se no numerador desse coeficiente a quase disponível, que estará tipicamente constituída por títulos – valores imediatamente negociáveis e pela parte de devedores imediatamente cobráveis ou descontáveis.

No caso da Comercial Ciurana não calculamos isto porque não tem valores negociáveis e, dada sua situação, provavelmente já terá esgotado todas as suas possibilidades de desconto.

Coeficientes de estrutura financeira

Embora neste capítulo sejam propostos muitos coeficientes, os mais utilizados talvez sejam os seguintes:

Coeficiente de liquidez = Ativo circulante / Passivo de curto prazo

Coeficiente de solvência = Fundos próprios / Fundos alheios

Coeficiente de endividamento = Recursos alheios / Passivo total

Cobertura de imobilizado = Recursos permanentes / Imobilizado líquido

Os nomes de alguns destes coeficientes não são particularmente felizes.

Assim, por exemplo, em relação ao coeficiente de liquidez, uma empresa pode ter acumulado desnecessariamente quantidades excessivas de estoques e por causa disto encontrar-se numa situação muito precária de “liquidez” no sentido comum da palavra (disponibilidade de meios de pagamento); não obstante, seu coeficiente de liquidez, no qual entram também os estoques, pode ser muito bom.

Se a empresa conseguisse realizar uma parte importante de seus estoques remanescentes ao valor contábil, o coeficiente de liquidez não mudaria, mas sua “liquidez” prática poderia mudar drasticamente.

Algo parecido poder-se-ia dizer do coeficiente de solvência ao se querer dar-lhe uma interpretação universal.

Ninguém duvida de que um grande banco pode ser uma entidade muito solvente, embora seu coeficiente de solvência seja muito baixo.

Para a Comercial Ciurana S/A os citados coeficientes dão os valores que aparecem na tabela ”Coeficientes de estrutura financeira”.

Com frequência formula-se a pergunta sobre qual é o valor correto para estes coeficientes e alguns tratados chegam a propor números mágicos, tais como um coeficiente de liquidez de 1,4 como bom, de 1,25 como regular e de 1,10 como mau.

Na realidade, esta pergunta não pode ser respondida de forma absoluta, pois os números corretos dependem muito do tipo de negócio e das circunstâncias do ambiente.

Recordemos nosso exemplo da empresa de supermercados com capital de giro negativo.

Por sua própria definição, se o capital de giro é negativo, o coeficiente de liquidez será menor do que 1.

Mas, se nada de concreto se pode afirmar de forma geral sobre alguns coeficientes, então, como interpretá-los e qual é sua utilidade?

Na realidade, para alguns coeficientes, seu próprio valor já é muito indicativo.

Por exemplo, um coeficiente de endividamento de 70% em entidades não financeiras, em geral, será perigoso.

Mas, normalmente, afora o senso comum, há dois critérios objetivos para julgar sobre um conjunto de coeficientes:

- Comparação com os coeficientes globais do próprio ramo ou com os coeficientes de algumas empresas do mesmo.

Isto nem sempre é possível por falta de dados, mas em certas ocasiões estes dados existem.

- Análise da evolução no tempo dos coeficientes da própria empresa.

Como ilustração podemos aplicar sumariamente este último critério à análise dos coeficientes de estrutura financeira da Comercial Ciurana S/A.

O coeficiente de liquidez manteve-se maior do que 1 durante os últimos três anos, e isto indica que o capital de giro é positivo, mas se foi deteriorando progressivamente.

Isto já constitui por si só um sinal de alarme, pois indica um aumento relativo das dívidas de curto prazo em relação ao circulante.

Se olharmos agora a evolução dos coeficientes de solvência e de endividamento – que são complementares – podemos ver claramente que este aumento das dívidas de curto prazo produziu-se também em relação aos fundos próprios.

A empresa já está dependendo muito perigosamente de seu financiamento de curto prazo, que chegou a ser de quase 80% do total dos recursos que utiliza.

A deterioração progressiva de todos os coeficientes indica-nos que algo deve mudar na maneira de dirigir esta empresa, pois ao contrário – e apesar de ainda não ter tido prejuízos – está num beco sem saída.

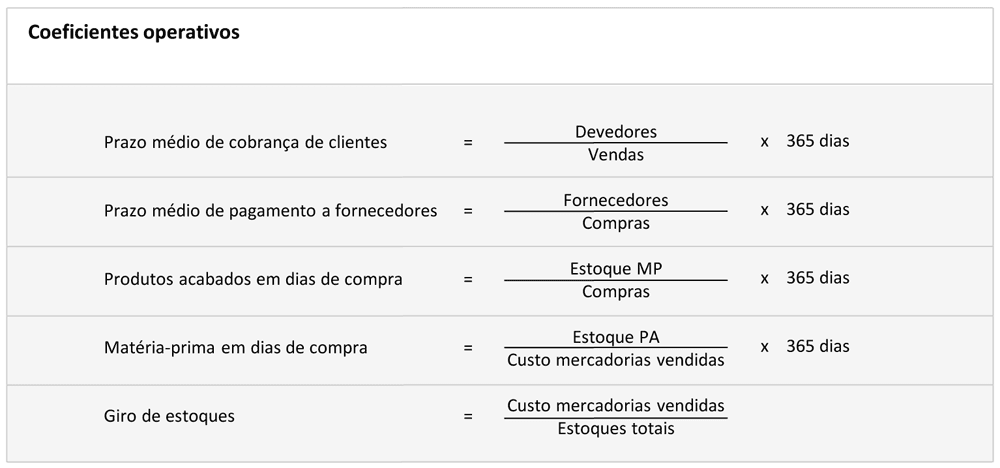

Coeficientes operativos

Este grupo de coeficientes é muito interessante para a análise e diagnóstico financeiro de curto prazo, pois relaciona os volumes de investimento e financiamento de curto prazo com uma série de variáveis de funcionamento operativo que com frequência são controláveis.

Embora aqui se tenham proposto muitos coeficientes diferentes, entendemos que os mais interessantes são os que aparecem no quadro ”Coeficientes operativos”.

Os quatro primeiros coeficientes podem ser calculados para períodos de tempo mais curtos do que um ano.

No caso, por exemplo, de tomar como base o trimestre, no primeiro coeficiente se tomariam vendas do último trimestre e o fator seria 90 em lugar de 365.

Isto é particularmente aconselhável em empresas fortemente sazonais, visto que neste caso os dados do balanço são comparados com as compras ou vendas diárias que são realmente significativas.

O coeficiente de giro de estoques foi muito utilizado, embora em empresas de tipo industrial não seja fácil interpretar, porque mistura os diversos tipos de estoques, matérias-primas, em fabricação e acabados, que são avaliados de forma diferente.

Com frequência, calcula-se este coeficiente utilizando o número de vendas em lugar do custo de mercadorias vendidas.

Isto supõe comparar unidades avaliadas de maneira diferente e é, no máximo, uma mera aproximação com deformação sistemática para a alta.

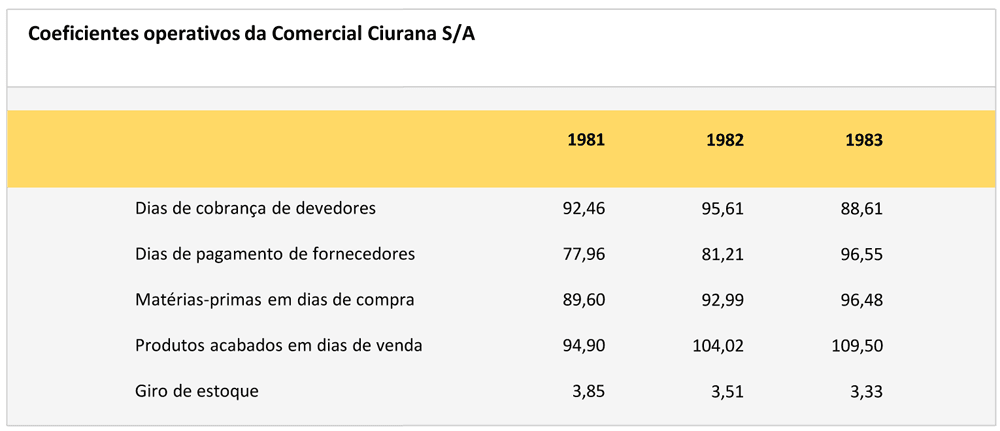

Aplicando estes coeficientes à Comercial Ciurana S/A, obtemos alguns resultados como os que aparecem no quadro ”Coeficientes operativos da Comercial Ciurana S/A”.

Estes números podem ajudar-nos a compreender o que está acontecendo na Comercial Ciurana S/A.

O crescimento nas vendas não só se está realizando com certo sacrifício da margem unitária, como vimos antes, mas também comporta um incremento dos estoques mais do que proporcional.

Diante das necessidades de financiamento às quais isto (entre outros fatores) dá origem – e diante da impossibilidade de aumentar o desconto (que já não pôde absorver o aumento do número de devedores) – a empresa, além de recorrer ao crédito bancário, começou a pagar cada vez menos a seus fornecedores, aumentando seu prazo de pagamento no curso dos dois últimos anos em quase 19 dias.

A ligeira melhora no prazo de cobrança no último ano deve-se provavelmente ao fato de que a empresa, cada vez mais oprimida por uma falta de caixa, terá oferecido, a seus clientes, importantes incentivos para pagamento à vista.

Quanto ao terceiro coeficiente (matérias-primas em dias de compra) é preciso assinalar que, ao se tratar de uma empresa comercial, confundem-se os conceitos de matérias-primas e produtos acabados.

Os coeficientes terceiro e quarto estabelecem então simplesmente uma relação entre os estoques, de um lado, e as compras e vendas, respectivamente, de outro.

No que se refere ao quinto coeficiente, havendo um só tipo de estoques, o coeficiente de giro de estoques é outra maneira de exprimir os estoques em dias de venda.

Conclusões sobre os coeficientes

| A análise de coeficientes converteu-se em uma técnica habitual das empresas para confrontar as decisões de financiamento, tanto no que se refere aos investimentos em imobilizado, como nas ampliações de capital ou na renovação do inventário dos estoques acumulados. |

- Os coeficientes são úteis, mas não se deve abusar deles.

- Em todos os coeficientes nos quais intervém o número de devedores, é preciso considerar os devedores totais, incluindo os que têm desconto.

Deve-se também incluir o risco total por desconto entre as dívidas de curto prazo.

- Alguns coeficientes podem ser interpretados diretamente através de seu valor numérico: coeficientes de rentabilidade, endividamento, etc.

Outros não são tão fáceis de interpretar, mas em qualquer caso, sempre que for possível pode ser útil comparar com os coeficientes de outras empresas similares, e estudar a evolução no tempo dos coeficientes da empresa.

- Dado que não há regras universais para a interpretação dos coeficientes, é preciso aplicá-los e interpretá-los tendo em vista o senso comum.

- Coeficiente de liquidez

- Margem de vendas

- Lucro líquido sobre recursos próprios

- Lucro líquido sobre capital de giro (%)

- Vendas líquidas sobre recursos próprios

- Vendas líquidas sobre capital de giro

- Período médio de cobrança (dias)

- Vendas líquidas sobre estoques

- Ativo fixo sobre recursos próprios (%)

- Dívida de curto prazo sobre recursos próprios (%)

- Dívida total sobre recursos próprios (%)

- Estoques sobre capital de giro (%)

- Dívida de curto prazo sobre estoques (%)

Leia mais em:

- Como entender a administração financeira de curto prazo: análise e diagnóstico

- Entenda as questões de funcionamento e planejamento

- Entenda como funciona a análise e diagnóstico

- Entenda a demonstração de origens e aplicação de recursos

- Entenda como funciona a análise ajustada do circulante

Fonte: Josep Faus – Doutor em Administração de Empresas pela Universidade de Harvard, engenheiro industrial e professor do IESE.

![]()