Até agora analisamos os procedimentos mais tradicionalmente utilizados na análise financeira de curto prazo.

Não obstante, nos últimos anos de crise e inflação houve uma série de fatores que deformaram, em muitos casos, completamente, os resultados destas análises tradicionais, levando muitas empresas a tomar decisões equivocadas que, em certas ocasiões, tiveram consequências desastrosas.

Também aqui ilustraremos o tema com um exemplo, Conocybe S/A, uma empresa real da qual se mudou o nome e também os números, sem desvirtuai problema.

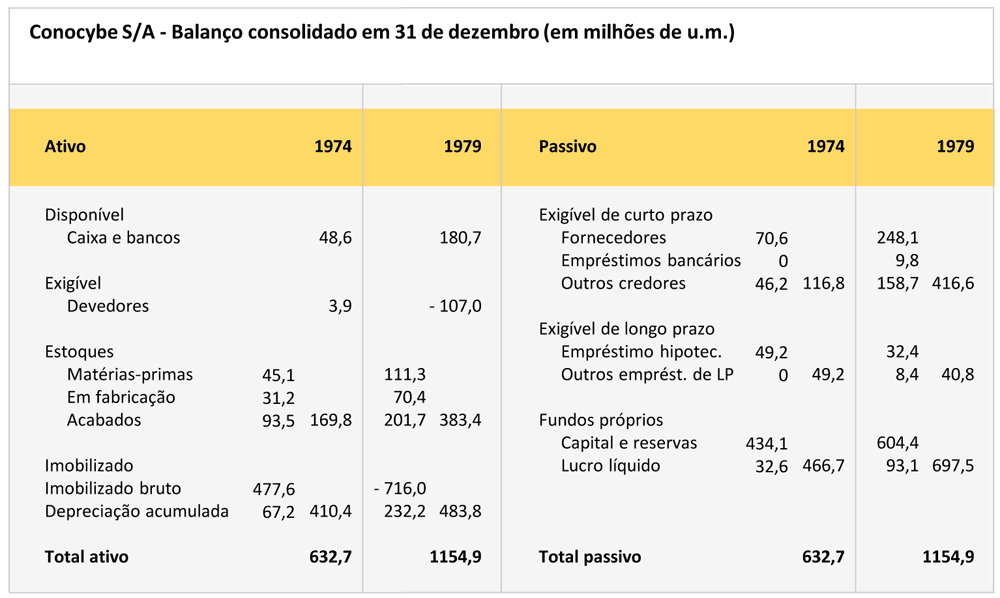

Os balanços em 31/12/74 e 31/12/79 aparecem no quadro “Conocybe S/A – Balanço consolidado em 31 de dezembro”.

Conocybe S/A é uma empresa que, no fim de 1979, respondia pelas seguintes características sociais e econômicas:

- A situação financeira no passado tinha sido sempre muito folgada.

Em 1974, a empresa tinha solicitado um empréstimo para financiar a importante ampliação da fábrica levada a termo naquele ano, e, uma vez concedido, renunciou simplesmente a ele porque não precisou.

- A empresa tinha operado sempre com lucros, apesar da crise do ramo em que trabalhava nos últimos anos.

- A produtividade era excelente, superior à média das empresas similares na Comunidade Econômica Européia.

A tecnologia de fabricação era muito avançada e a produção estava muito bem organizada.

- A organização comercial era dinâmica e eficiente.

Em resumo, Conocybe S/A era uma empresa que tinha um desempenho excepcionalmente bom dadas as circunstâncias.

Não obstante, no final de 1979 começou a experimentar as primeiras dificuldades financeiras de toda a sua história.

O tema surpreendeu a equipe diretora, que partia da base de que, se a empresa não tinha problemas em 1974 (e, por outro lado, desde aquela data havia obtido e retido lucros importantes), a situação financeira deveria ser agora melhor do que então, especialmente levando-se em consideração que o crescimento não havia sido excessivamente importante.

(Em 1979, a empresa vendeu aproximadamente 28% a mais de unidades do que em 1974).

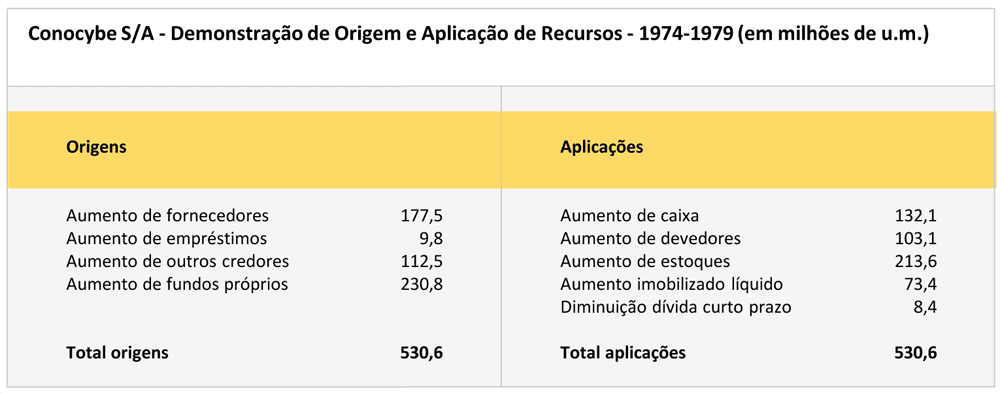

Para tratar de compreender a situação, o diretor financeiro elaborou um relatório de origem e aplicação de recursos, comparando 1979 com 1974, ano em que todo mundo estava de acordo em que a situação financeira tinha sido excelente.

Uma análise sumária do quadro ”Conocybe S/A: Demonstração de Origem e Aplicação de Recursos” (1974-1979) elaborado pelos processos tradicionais que expusemos, parece que nos levaria de forma natural às seguintes conclusões:

- A maioria das parcelas do balanço cresceram um pouco, o que aparentemente não tem nada de particular, porque a empresa também cresceu no período considerado.

- Destaca como número mais importante o aumento dos capitais próprios através da retenção dos lucros.

Isto parece estar de acordo com as expectativas da direção de que a empresa deveria estar em 1979 em uma situação ainda melhor do que em 1974.

- Não obstante, a cifra seguinte em importância é o crescimento de estoques, que aparece como a principal causa das dificuldades, visto que foi o capítulo do ativo que consumiu mais recursos.

- A conclusão evidente desta análise será que a empresa deverá vigiar mais seus inventários, revendo talvez sua política de compras ou de fabricação, a fim de evitar as dificuldades que começam a se insinuar.

Mas na análise anterior há três fatores importantes que não foram levados em consideração.

De um lado, o desconto, que em muitos casos constitui a principal fonte de financiamento de curto prazo, não aparece nos balanços.

Conocybe S/A tinha um risco vivo a descoberto bancário de 156 milhões de u.m., em 31 de dezembro de 1974; e de 570 milhões de u.m. em 31 de dezembro de 1979.

Isto implica que as cifras reais de devedores deviam ser obtidas somando respectivamente estas quantidades às cifras que apareciam como “devedores” nos respectivos balanços.

Por outro lado, a empresa tinha em 1979 parte de sua caixa bloqueada em contas compensatórias, exigidas pelos bancos para sustentar o desconto.

Esta quantia, que em 1979 era de 136,8 milhões de u.m., não era realmente caixa e também não era empréstimo concedido pelo banco em forma de desconto, já que não podia dispor dela.

Deixando de lado por agora a repercussão que isto tem no custo real do desconto, parece lógico que, pelo menos para efeito de análise financeira, subtraiamos as quantidades retidas em contas compensatórias tanto do caixa como do desconto.

Falaremos então de caixa real disponível e de desconto efetivo.

Em 1974, a empresa não tinha este problema, o que é uma razão a mais para estabelecer estas distinções.

Em terceiro lugar, e como ponto talvez mais importante, está o tema da inflação.

Já são muito conhecidas as distorções que a inflação pode provocar nas contas de resultados das empresas, apresentando, as vezes, como lucros o que na realidade são prejuízos.

Aqui nos ocuparemos do tema de outro ponto de vista, já que a inflação distorce também os balanços e especialmente as demonstrações de origem e aplicação de recursos.

O tema é claro: na confecção da demonstração de origem e aplicação de recursos encontramos os aumentos (ou diminuições) das diversas parcelas subtraindo as quantidades que aparecem nos balanços.

Mas, especialmente quando os balanços de referência estão distantes no tempo um do outro, estas subtrações diretas podem não ter o mínimo significado porque, como diz a expressão vulgar, estamos subtraindo peras de maçãs.

A moeda de 1974 é tão distante da de 1979 como pode ser o franco belga de 1979 em relação a moeda brasileira de 1979.

E, da mesma forma que nenhuma multinacional iria consolidar seus balanços no Brasil e na Bélgica mediante uma simples soma da moeda brasileira com francos belgas, também ninguém pensaria em compará-los de uma simples subtração.

Não obstante, é precisamente isto que fazemos quando calculamos demonstrações de origem e aplicação de recursos correspondentes a anos distantes entre si com uma simples subtração.

Com relação a este último ponto, a forma absolutamente correta de proceder seria fazer um ajuste completo por inflação dos dois balanços que se querem comparar, a fim de deixá-los completamente especificados na mesma moeda antes de compará-los.

Os ajustes de balanços por inflação não são realmente difíceis, mas são muito trabalhosos na parte que se refere ao imobilizado.

Devido às diferentes datas de aquisição dos bens ali somados, neste capítulo já não podemos falar apenas de peras e maçãs, mas também de laranjas, bananas e de toda espécie de frutas e hortaliças.

Mas, felizmente para a análise financeira de curto prazo, em muitas ocasiões não é necessário tratar do imobilizado.

Basta comparar os circulantes e suas contrapartidas e, para ajustar os dados do circulante, o simples método da multiplicação pelo coeficiente de conversão da moeda de um ano a outro é o correto para o caixa e os devedores, e suficientemente aproximado, na grande maioria dos casos, para os estoques.

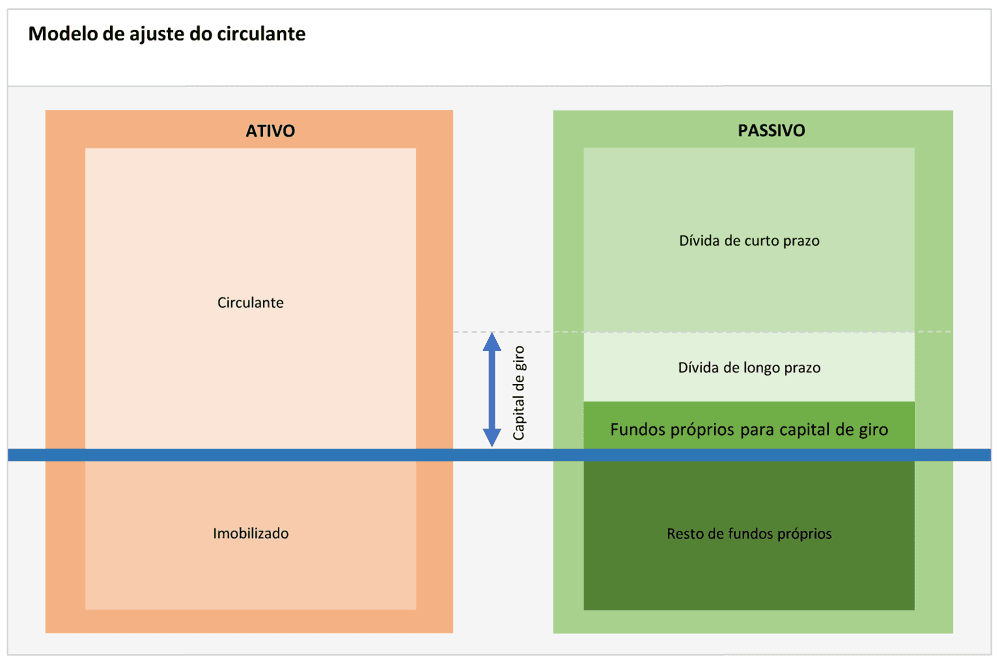

Desta maneira podemos cortar o balanço pelo final do circulante, tal como indica a figura ”Modelo de ajuste do circulante“, realizar os ajustes indicados nos três pontos anteriores e então comparar.

A figura mostra como se corta o balanço pelo final do circulante, o que permite ajustar os dados do ativo mediante a simples multiplicação pelo coeficiente de conversão em unidades monetárias.

Esta é a técnica que batizamos com o nome de Análise ajustada do circulante.

Note-se que na figura as contrapartidas do ativo circulante são o passivo de curto prazo, o passivo de longo prazo e uma porção de fundos próprios, que denominamos fundos próprios para capital de giro.

Esta é, na realidade, a parte dos fundos próprios que excede do imobilizado líquido, que em alguns casos pode ser negativa por estar o imobilizado financiado em parte por recursos de terceiros a longo prazo.

Na figura esta parcela aparece porque, como se verá, ela é positiva no caso de Conocybe S/A.

Em qualquer caso, a essência deste tipo de análise seria a mesma se o financiamento do circulante terminasse com parte dos recursos de terceiros a longo prazo, que neste caso poderiam denominar-se recursos de terceiros a longo prazo para capital de giro.

Ajuste do circulante

Para ilustrar o procedimento, vamos aplicá-lo a Conocybe S/A.

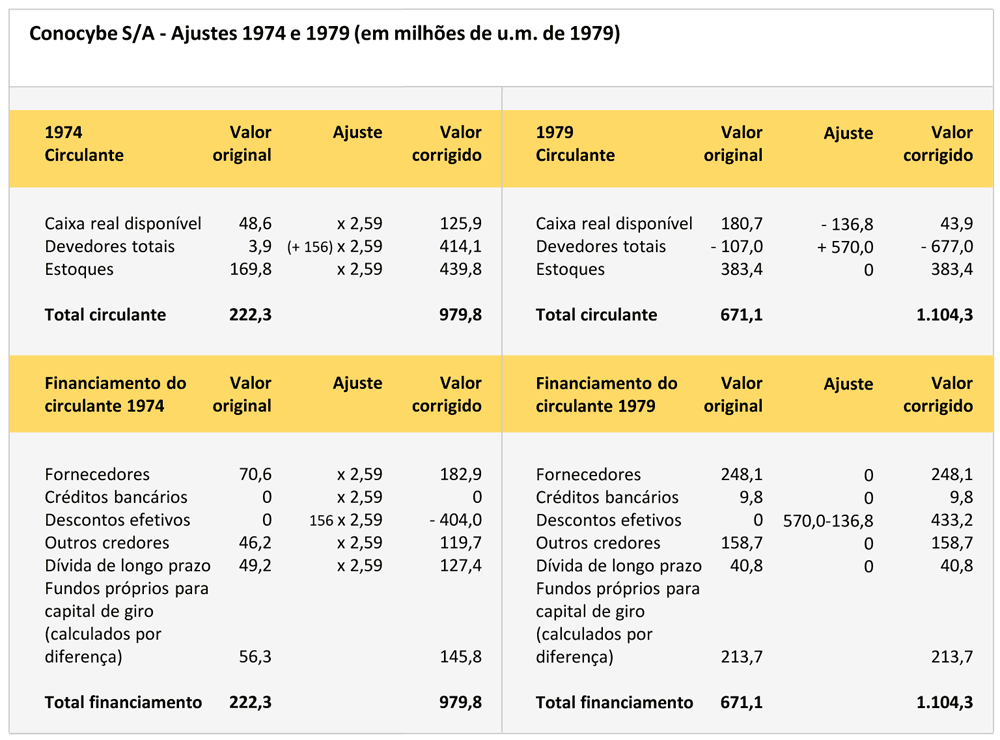

Os quadros ”Conocybe S/A – Ajustes 1974” e “Conocybe S/A – Ajustes 1979“ apresentam os ajustes feitos em 1979 na parte do balanço que estamos considerando e os realizados em 1974.

| Se as necessidades operativas de fundos correspondem a 25% do total das vendas e se a empresa sustenta, habitualmente, essas necessidades em 40%, com capital de giro e, em 60% com recursos negociados, sempre que for capaz de negociar a tempo a manutenção de sua estrutura financeira, e poderá garantir um crescimento anual de 50%, a partir de apenas 5% de lucro sobre vendas. |

Observe-se que os ajustes por inflação realizam-se no balanço de 1974, o que significa que ambos os balanços vão ser expressos em moeda de 1979.

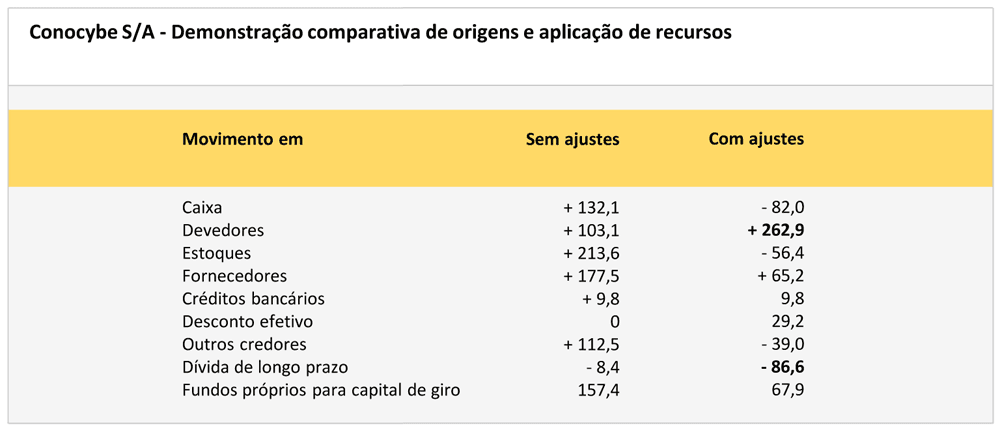

O quadro ”Conocybe S/A – Demonstração comparativa de origens e aplicação de recursos“ apresenta a nova demonstração de procedência e utilização de recursos referida à parte do circulante e realizada sobre dados que agora são homogêneos em relação aos outros fatores distorcidos antes mencionados.

A técnica da análise ajustada do circulante permite detectar as dificuldades financeiras provocadas pela inflação e que a análise financeira clássica é incapaz de descobrir. Muitas empresas rentáveis não puderam enfrentar o novo desafio que a crise econômica lança à gestão financeira. Este tipo de planejamento é especialmente importante nas empresas de elevado circulante, como os grandes armazéns.

Neste quadro incluímos os resultados do quadro ”Conocybe S/A – Demonstração de Origem e Aplicação de Recursos“ (1974-1979) que representava a análise tradicional, para uma melhor comparação.

Várias coisas importantes saltam aos olhos no exame do quadro ”Conocybe S/A: Demonstração comparativa de origens e aplicação de recursos”.

Em primeiro lugar, observamos que o problema de estoques, que aparecia como o mais importante em nossa análise tradicional, não só não o é, mas na realidade a empresa tem em 1979 cifras de inventários realmente menores do que as de 1974, apesar de que a empresa cresceu.

Isto se deve, provavelmente, ao fato de se controlar melhor os inventários por causa das próprias dificuldades de caixa.

Em segundo lugar, podemos assinalar que o caixa real disponível diminuiu notavelmente, refletindo as dificuldades que a empresa começa a sentir.

Isto também não se refletia na análise inicial, pelo menos de forma direta.

O terceiro ponto que é preciso sublinhar é que os fundos próprios para capital de giro realmente aumentaram.

Ainda que, na realidade, não possamos falar de resultados reais sem realizar um ajuste completo por inflação, pelo menos esta análise nos diz que a empresa reteve lucro em quantidades superiores ao incremento do imobilizado líquido, e que esta diferença é superior a 67 milhões de unidades monetárias.

Portanto, a empresa não só não se descapitalizou, mas até obteve um aumento real de fundos próprios para financiar o circulante.

Onde reside então o problema?

Por que a empresa tem dificuldades?

A resposta é clara se olharmos o resto da análise ajustada.

O aspecto mais notável é o grande incremento do número real de devedores – mais de 260 milhões de unidades monetárias de aumento – que não foi compensado a não ser em 29,1 milhões de unidades monetárias por incremento do desconto bancário efetivo.

A empresa encontrou novas necessidades de financiamento de mais de 230 milhões de unidades monetárias, somente por este conceito.

Isto não é evidenciado por uma análise de tipo tradicional.

O segundo aspecto que se deve sublinhar é a perda de capacidade de financiamento da dívida de longo prazo.

Na análise clássica, esta diminuição parecia insignificante.

Este é também um ponto importante do qual muitas empresas não estão conscientes.

Com frequência, dizemos que em épocas de inflação a dívida tem a vantagem de que depois se devolve em moedas desvalorizadas.

Isto é certo, mas também é certo que, em consequência disto, os saldos, e, portanto, seu poder de financiamento, também ficam desvalorizados.

Conocybe S/A perdeu, por pura desvalorização, mais de 75 milhões de unidades monetárias de financiamento por este conceito.

A quantidade foi mais do que suficiente para eliminar todo o efeito do aumento de fundos próprios.

Apesar deste aumento, o capital de giro, na realidade, diminuiu.

Observe-se que, segundo a análise tradicional, a retenção de lucros combinada com a ligeira diminuição da dívida de longo prazo e o moderado incremento do imobilizado líquido teria significado de fato um aumento do capital de giro de quase 150 milhões de unidades monetárias.

Na realidade, o capital de giro diminuiu mais de 18 milhões de unidades monetárias, como consequência de uma desvalorização na qual foram considerados todos os componentes relacionados com a operação.

| Como ocorre frequentemente com as pequenas e médias empresas, os grandes complexos industriais também estão sujeitos aos problemas gerados pelas necessidades operativas de fundos. |

| Importância da análise ajustada do circulante em épocas de crise Esperamos que a aplicação do procedimento da análise ajustada do circulante à Conocybe S/A tenha evidenciado suficientemente sua importância e vantagens em momentos de inflação e de crise. Sublinhamos mais uma vez que, com frequência, as dificuldades financeiras que surgem do circulante muitas vezes não são detectadas de forma operativa. Conocybe S/A esteve sujeita, como muitas empresas, ao problema dos inadimplentes, dificuldades na cobrança, etc, e, embora os falidos no final de contas fossem muito poucos, tudo isto representava novas necessidades de financiamento que chegaram a ser muito importantes. Mas o problema é que isto não se detectava diretamente em termos financeiros. A direção de Conocybe S/A podia passar vários dias discutindo como obter o financiamento necessário para investir 10 milhões de u.m. em determinada máquina e, pelo contrário, não ter consciência de que somente entre os devedores e a perda de valor da dívida de longo prazo, as necessidades de financiamento haviam aumentado em mais de 300 milhões de unidades monetárias. O epílogo é um pouco desanimador. Conocybe S/A era uma empresa rentável e em muitos aspectos podia servir de modelo; deveria ter podido conseguir os recursos que lhe faltavam de fontes bancárias, já que em poucos anos poderia tê-los devolvido com seus próprios lucros retidos. Não obstante, por não ter detectado a tempo seus próprios problemas, quando recorreu ao banco já havia tido incidências e não pôde convencê-lo daquilo que era uma realidade: Conocybe S/A era uma empresa sólida, rentável e tecnologicamente muito avançada. Hoje Conocybe S/A já não existe. Perderam-se em torno de mil empregos e a empresa desapareceu. |

Leia mais em:

- Entenda os coeficientes como instrumento clássico da análise financeira

- Como entender a administração financeira de curto prazo: análise e diagnóstico

- Entenda as questões de funcionamento e planejamento

- Entenda como funciona a análise e diagnóstico

- Entenda a demonstração de origens e aplicação de recursos

Fonte: Josep Faus – Doutor em Administração de Empresas pela Universidade de Harvard, engenheiro industrial e professor do IESE.

![]()