A crise econômica do final dos anos 70 e princípio dos 80 pôs em evidência a inadequada estrutura de financiamento de muitas empresas.

O fenômeno foi suficientemente grave para que grande número de empresas tenha desaparecido no curso dos últimos anos, deixando atrás de si sua lamentável esteira de desemprego.

Em alguns casos, o problema estava tão na raiz da empresa que pouco se podia fazer para evitar um triste final.

Não obstante, em outros casos, as dificuldades mais importantes que chegaram a tornar-se insolúveis, surgiram por não se ter sabido diagnosticar os sinais de problemas que se aproximavam e que, se tivessem sido detectados a tempo, teriam permitido a adoção de medidas que possibilitaria a continuidade da empresa.

O cenário habitual em que as crises costumam ocorrer começa por uma situação de falta de liquidez que se vai deteriorando progressivamente até que a empresa se vê forçada a pedir a suspensão de pagamentos, configurando uma situação de concordata.

Algumas suspensões de pagamentos são absolutamente inevitáveis.

O modelo mais típico é o da empresa que, acumulando prejuízos seguidos, se descapitaliza de forma contínua.

Os capitais próprios assim perdidos vão sendo substituídos progressivamente por recursos alheios (normalmente a curto prazo e a um elevado custo), o que aumenta ainda mais os prejuízos.

É o caso típico de empresas que só eram viáveis numa situação muito favorável, mas que não podem sobreviver em épocas de crise.

Mas este não é o único caso.

Há empresas que se encontraram em dificuldades financeiras sérias sem ter tido prejuízos em sua conta de resultados.

Na maioria dos casos, as dificuldades estiveram associadas a uma deficiente gestão financeira dos recursos e investimentos de curto prazo, ou seja, ao que se denomina administração financeira de curto prazo.

A direção financeira tem como principal missão obter os recursos apropriados quanto ao montante, o custo e prazo a fim de financiar em todo momento os investimentos necessários para alcançar os objetivos da empresa.

| Financiar o plano de investimentos em ativos circulantes é a tarefa principal da direção financeira de curto prazo. Os bancos devem proporcionar às empresas recursos líquidos necessários à consecução deste objetivo. |

Aqui, a palavra investimentos deve ser entendida em sentido amplo, indicando qualquer aplicação de dinheiro, seja de forma permanente ou transitória.

Deste ponto de vista, podemos falar do investimento em duplicatas a receber e em mercadorias e, inclusive, do investimento em contas bancárias.

Da definição anterior destacamos dois aspectos importantes.

De um lado, falamos tanto de obtenção de recursos como de investimentos, sublinhando com isto que as responsabilidades da administração financeira se estendam tanto à origem como à utilização dos fundos.

Por outro lado, sublinhamos como critérios de adequação não somente a quantia e o custo, mas também o prazo.

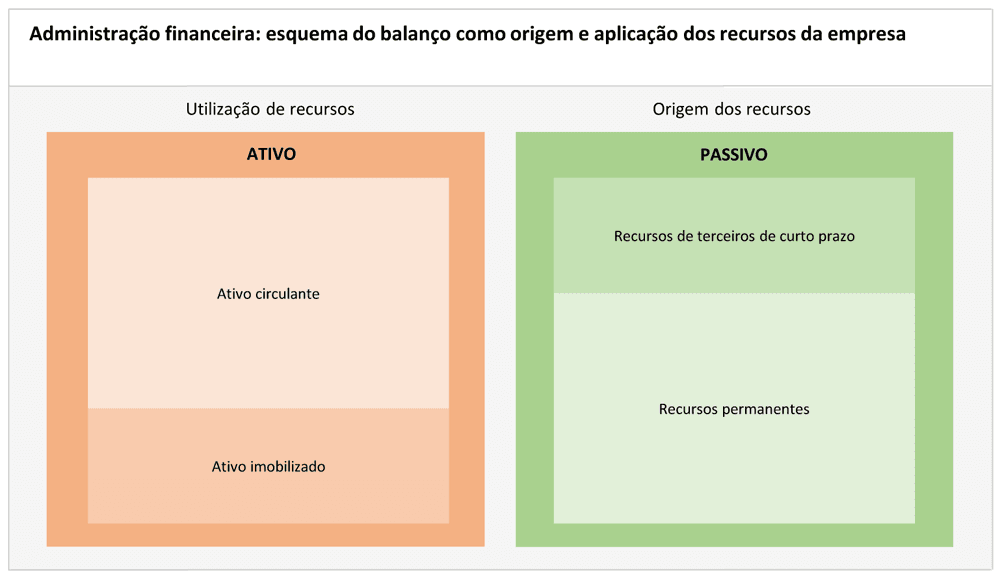

Os problemas associados à gestão dos diversos tipos de investimentos e recursos são de natureza muito diversa, mas a figura ”Administração financeira: esquema do balanço como origem e aplicação dos recursos da empresa“ oferece uma primeira pauta para classificar tipos de problemas que têm uma série de traços comuns.

Aqui vamos concentrar-nos na gestão do ativo circulante e dos recursos de terceiros de curto prazo.

Este tipo de problema responde fundamentalmente àquilo que chamaremos questões de funcionamento por oposição aos problemas associados a gestões financeira de longo prazo que respondem, logicamente, a questões de planejamento.

| Administração financeira: esquema do balanço como origem e aplicação dos recursos da empresa O balanço está constituído por dois blocos de igual magnitude, porque ambos representam a mesma coisa: o volume dos recursos que a empresa maneja. O bloco da esquerda ou ativo classifica estes recursos atendendo ao critério de sua utilização (onde estão empregados) e o bloco da direita ou passivo os classificados atendendo ao critério de sua origem (de onde provêm). No esquema não aparece o detalhe de cada uma das origens nem de cada uma das utilizações dos recursos dos quais a empresa dispõe. Recolhe simplesmente um agrupamento de ativos e de passivos por critérios de prazo. No ativo de curto prazo ou ativo circulante encontram-se tipicamente as contas bancárias, as contas de clientes e outros devedores, os estoques de matérias-primas, produtos em processo e acabados, etc, ao passo que no ativo imobilizado estão os terrenos e edifícios, as máquinas e instalações e outros investimentos de tipo permanente. Do lado do passivo de curto prazo encontra-se o dinheiro que nos emprestaram os nossos fornecedores, os bancos, o setor público, etc, e no passivo de longo prazo ou recursos permanentes estão os fundos próprios (capital e reservas) e os empréstimos de longo prazo. |

Leia mais em:

- Entenda as questões de funcionamento e planejamento

- Entenda como funciona a análise e diagnóstico

- Entenda a demonstração de origens e aplicação de recursos

- Entenda como funciona a análise ajustada do circulante

- Entenda os coeficientes como instrumento clássico da análise financeira

Fonte: Josep Faus – Doutor em Administração de Empresas pela Universidade de Harvard, engenheiro industrial e professor do IESE.

![]()