Dentro desta seção nos ocuparemos de dois tipos de temas.

Em primeiro lugar, concentraremos nossa atenção numa série de questões relacionadas com a estrutura financeira e suas implicações para efeito da gestão financeira de curto prazo.

Dentro deste grupo de temas estudaremos os conceitos de fundo de capital de giro, necessidades de fundos operacionais e também os padrões mais típicos que condicionam a evolução das necessidades de fundos de curto prazo.

Em segundo lugar, nos ocuparemos dos instrumentos de análise propriamente ditos.

Também aqui dividiremos o tema em duas partes: de um lado, estudaremos os procedimentos mais tradicionais da análise financeira, como são a análise através de índices ou demonstrações de origem e aplicação de recursos.

Finalmente, introduziremos um novo tema, ao qual chamaremos análise ajustada do circulante.

Queremos sublinhar concretamente a importância deste último tema nos momentos atuais em que existe uma série de fatores de ambiente empresarial que distorcem, às vezes profundamente, o significado dos documentos financeiros tradicionais.

Estes fatores são fundamentalmente a inflação e a confusão acerca do verdadeiro poder de financiamento do desconto de duplicatas quando existem retenções e contas de compensação.

Necessidades operativas de fundos frente ao capital de giro

Na literatura financeira deu-se muita importância ao conceito de capital de giro, que costuma ser associado às questões de finanças de curto prazo.

Na realidade, e como veremos imediatamente, esta associação é antes indireta.

O capital de giro pode ser definido de duas maneiras:

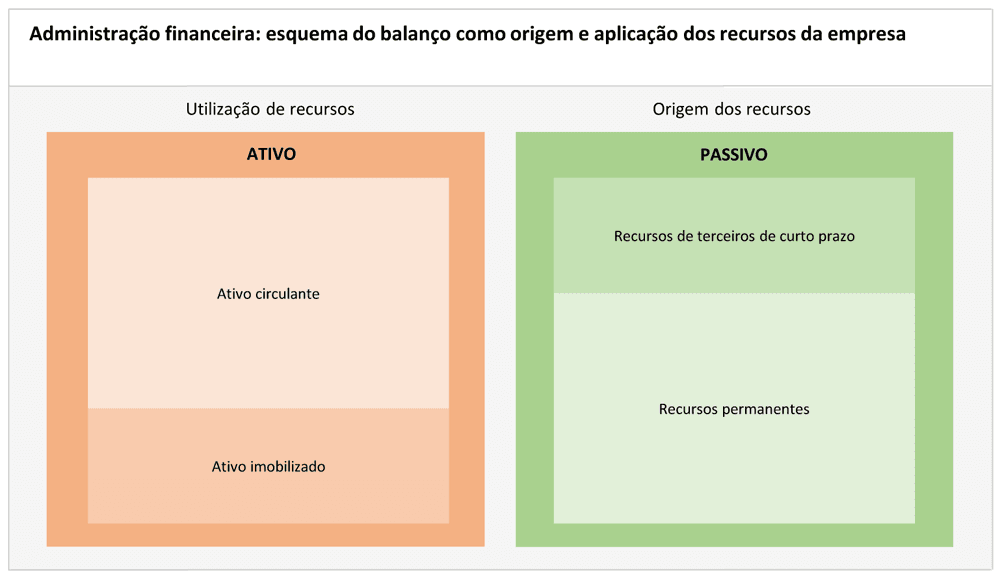

Capital de giro = Ativo circulante – Passivo de curto prazo

Capital de giro = Recursos permanentes – Imobilizado líquido

A equivalência de ambas as definições fica evidente consultando-se a figura ”Administração financeira: esquema do balanço como origem e aplicação dos recursos da empresa“.

Não obstante, e para efeito do tema que nos ocupa neste capítulo, adotaremos a segunda definição, que, segundo nosso modo de entender, esclarece muito mais a natureza do capital de giro.

Em muitas ocasiões fez-se a experiência de perguntar, a um grupo de alunos de finanças, sua opinião sobre a possível variabilidade, ao longo do ano, do capital de giro de uma empresa tipicamente sazonal, como pode ser uma fábrica de brinquedos.

Partindo da primeira definição, como ativo circulante menos passivo de curto prazo, pareceu a muitos estudantes que, neste caso, o capital de giro devia ser muito flutuante ao longo do ano.

Não obstante, à luz da segunda definição, e levando em consideração que as empresas de brinquedos acumulam praticamente todos os seus lucros no final de cada ano, e no restante dos meses quando muito se mantêm, segue-se que, excetuadas as decisões de investimento ou financiamento a longo prazo, o capital de giro é extremamente estável ao longo da maior parte do ano.

O capital de giro é um conceito que corresponde a questões de planejamento e não de funcionamento.

Para efeito da administração financeira de curto prazo é simplesmente um dado de partida: o excesso de capital acima do imobilizado líquido.

Em outras palavras, o volume de fundos permanentes disponíveis para financiar operações.

É um conceito de passivo mais do que um conceito de ativo.

Não obstante o que ficou dito anteriormente, continua sendo muito conveniente definir um conceito financeiro que recolha de forma global o volume de necessidades de financiamento provocado pelas operações.

Na empresa de brinquedos, o capital de giro não flutua, mas há algo que sem dúvida flutua.

O que é?

Podemos encontrar uma resposta para esta pergunta através do conceito de necessidades operativas de fundos.

A necessidade operativa de fundos define-se como a soma de clientes mais estoques, menos a soma de fornecedores e pagamentos a prazo.

Para efeito de nossa análise, vamos estudar um pouco esta definição introduzindo, além disso, o caixa necessário para um funcionamento correto da empresa:

Necessidades operacionais de fundos = Ativo circulante – Recursos de curto prazo espontâneos

Ou traduzindo em símbolo:

NOF = AC – RCE

Por recursos de curto prazo espontâneos entendemos todos os que podem ser obtidos de uma forma mais ou menos automática pelo fato de ter um negócio em andamento.

Típicos entre eles são o crédito de fornecedores, os impostos pendentes de pagamento, etc.

Todos os outros recursos de curto prazo serão recursos negociados (RN).

Esta distinção não só constitui uma forma conveniente de classificar, mas é também crucial para uma correta interpretação da administração financeira de curto prazo.

Com efeito, a gestão financeira de curto prazo resume-se, em boa parte, na previsão antecipada e depois na consecução em cada momento destes recursos negociados.

Mas, o que determina a evolução das necessidades de RN?

Fundamentalmente, a evolução das NOF.

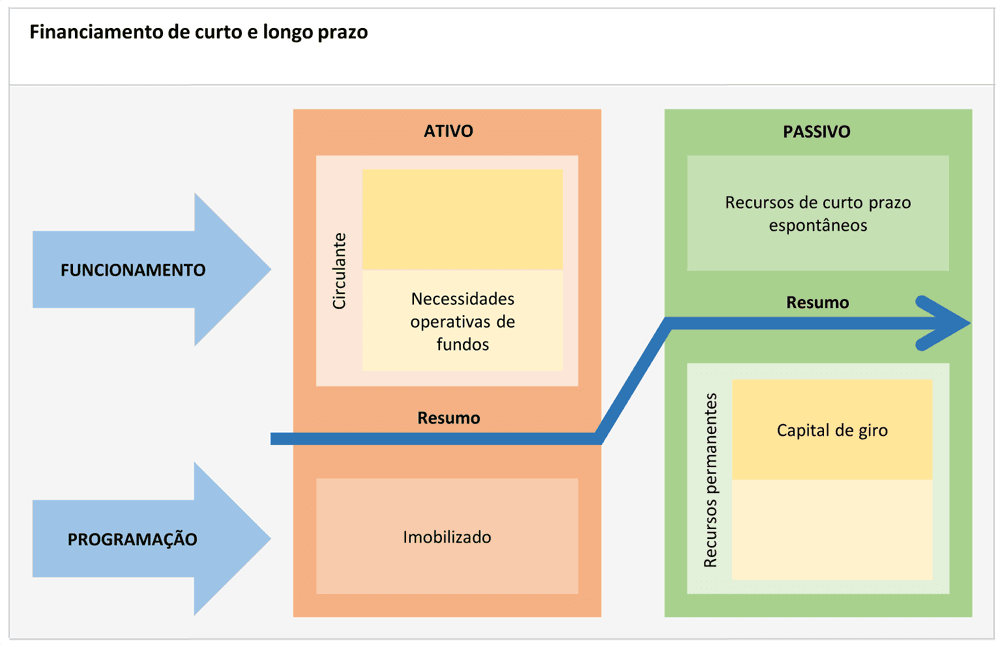

Agora podemos resumir os conceitos introduzidos nas últimas seções.

A figura “Financiamento de curto e longo prazo“ mostra as definições de capital de giro como conceito de passivo, dentro dos temas que representam questões de programação, e das necessidades operativas de capitais como conceito de ativo, dentro das questões de funcionamento operativo.

As parcelas do balanço da parte superior do esquema não se encaixam com as representadas na parte inferior, devido ao fato de que faltam recursos negociados de curto prazo. Estes resultam da diferença entre as necessidades operativas de fundos e o capital de giro.

Pode-se observar que as partes do balanço, artificialmente partido para reforçar as ideias anteriormente expostas, não encaixariam caso se tratasse de uni-las.

A razão é que neste esquema faltam os recursos de curto prazo negociados (RN), cujo volume é precisamente a diferença entre as NOF geradas pelo funcionamento da empresa e o FM disponível, consequência da programação a longo prazo.

Identificação de padrões de necessidades de fundos

Dissemos anteriormente que muitas das dificuldades financeiras experimentadas por algumas empresas tinham surgido por sua incapacidade de diagnosticar no momento oportuno o volume de recursos alheios que deveriam ter negociado para não passar por dificuldades.

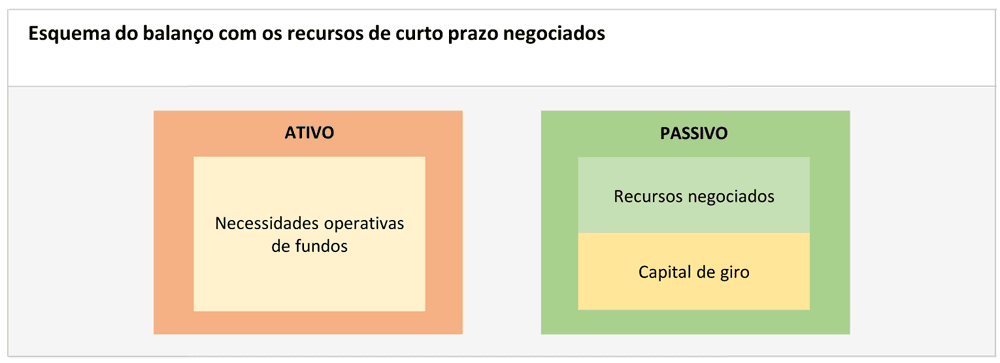

RN = NOF – FM

Embora não possamos pretender que o simples modelo representado na figura ”Esquema do balanço com os recursos de curto prazo negociados“ nos dê sempre uma resposta mágica, sem dúvida pode proporcionar ideias úteis diante de situações que representam padrões mais ou menos típicos de necessidades de fundos.

Consideremos alguns exemplos para ilustrar este ponto:

- Crescimento

Numa empresa em crescimento, as NOF aumentam de maneira bastante proporcional ao ritmo de crescimento.

Se as vendas aumentam em 30%, então os devedores, os estoques, os créditos de fornecedores, etc, tenderão, em princípio, se não mudarem as condições do negócio, a aumentar também em 30%.

Por outro lado, o FM crescerá por outra via.

Simplificando por agora este caso para uma situação sem dúvida de longo prazo, sem possibilidade de aumentos de capital – situação bastante típica em empresas pequenas – e com um processo de renovação no qual os novos investimentos correspondem aproximadamente às depreciações, o FM só crescerá através dos lucros retidos.

Se a empresa deseja financiar seu crescimento sem incorrer em nova dívida de curto prazo, a porcentagem de crescimento sustentável será uma função direta da porcentagem de lucro sobre vendas.

- Sazonabilidade

O simples modelo, apresentado simbolicamente na figura ”Esquema do balanço com os recursos de curto prazo negociados“ também pode lançar muita luz sobre a administração financeira de curto prazo numa empresa muito sazonal.

Dado que o capital de giro é relativamente estável ou sua evolução é muito mais facilmente previsível, as flutuações anuais das necessidades de créditos externos (FN) serão fundamentalmente definidas pela evolução e pelas flutuações estimadas das NOF.

Estas terão que ser fixadas a partir da elaboração de planos de compras, vendas e fabricação, que determinem a evolução dos estoques, dos devedores, dos fornecedores, etc.

- Capital de giro negativo.

Quando surgiram as primeiras cadeias de supermercados, houve uma certa controvérsia na literatura econômica em torno da estrutura financeira de algumas delas.

Concretamente, mais de um analista financeiro rasgou as vestes porque uma empresa pioneira no ramo, como o Carrefour, na França, crescia rapidamente e obtinha excelentes lucros, apesar de seu capital de giro ser negativo.

Na realidade, o que acontecia era que a empresa tinha conseguido organizar suas operações de maneira tão eficiente que, em média, os gêneros permaneciam no armazém tão poucos dias que eram cobrados bem antes que se tivesse de pagá-los.

Em outras palavras, a cifra de fornecedores era bastante superior à soma das cifras de devedores e de estoques.

Como consequência disto, as necessidades operativas de fundos eram negativas, tanto mais quanto mais eficiente era a empresa.

Desta forma, o que acontecia era que esta empresa podia dar-se ao luxo de funcionar com capital de giro negativo porque tinha conseguido tornar negativas as suas necessidades operativas de fundos.

Naturalmente, não queremos com isto dar a entender que o fato de ter o capital de giro negativo seja bom.

Em geral, esta situação seria muito perigosa e indicaria defeitos de programação importantes.

Nem sequer discutiremos aqui algumas questões muito interessantes sobre se há ou não riscos importantes em uma situação financeira como a do Carrefour em seus inícios.

A única coisa que agora queremos sublinhar, mais uma vez, é que a simples relação entre NOF e FM pode explicar programações financeiras singulares (e às vezes vantajosas) diante de situações operativas também singulares.

| Relação entre crescimento e necessidades operativas de fundos Vamos supor uma empresa com vendas de 400 milhões de u.m. na qual as NOF representem 25% do número de vendas, isto é, 100 milhões de u.m. Se a empresa obtém um lucro sobre as vendas de 5% (20 milhões) e retém todo este lucro incorporando-o integralmente ao aumento do FM, a possibilidade de crescimento da empresa e portanto de suas NOF, será dada pela equação: Crescimento sustentável = 0,05 / 0,25 = 0,20 A empresa poderá crescer em 20% só com seus lucros. Não obstante, se a empresa pode prever e obter um aumento em seus recursos de curto prazo negociados, a fim de manter as proporções habituais, o crescimento pode ser maior. Suponha, por exemplo, que a empresa sustenta habitualmente suas necessidades operativas de fundos em 40% com capital de giro e em 60% com recursos negociados, situação que se dá com muita frequência em empresas de nível médio e sem excessivos problemas de liquidez. Se a empresa é capaz de negociar com tempo a manutenção de sua estrutura financeira habitual, para cada 4 u.m. de lucro retido deveria ser capaz de obter 6 u.m. de recursos negociados, e então seu crescimento poderia chegar a ser de: Crescimento sustentável = 0,05 / (0,25 x 0,4) = 0,50 Neste caso a empresa poderia crescer sem problemas até 50% anualmente, a partir de lucros sobre vendas de somente 5%. |

Leia mais em:

- Entenda a demonstração de origens e aplicação de recursos

- Entenda como funciona a análise ajustada do circulante

- Entenda os coeficientes como instrumento clássico da análise financeira

- Como entender a administração financeira de curto prazo: análise e diagnóstico

- Entenda as questões de funcionamento e planejamento

Fonte: Josep Faus – Doutor em Administração de Empresas pela Universidade de Harvard, engenheiro industrial e professor do IESE.

![]()