Os governos da maior parte dos países industrializados sempre tiveram certo nível de preocupação com as pequenas empresas.

Tal preocupação deu lugar à criação de instituições públicas ou semi-públicas, cuja finalidade é proporcionar-lhes proteção.

Entre elas podem ser mencionadas: a Small Business Administration, nos Estados Unidos; o Instituto Estatal de Tecnologia, na Noruega; o Instituto Tecnológico para o Artesanato e a Indústria, na Dinamarca; a Divisão de Pequena Empresa do Ministério da Industria, na Grã-Bretanha; a Divisão da Pequena Empresa na Confederação de Patrões, na Suécia; o Centro de Produtividade, na Irlanda; o Instituto da Média e Pequena Empresa Industrial, na Espanha.

Essas instituições puseram em prática programas de ação destinados a fomentar a promoção de empresas e apoiar as pequenas empresas em seu desenvolvimento.

Em épocas de crise, as pequenas empresas costumam ser moda.

De um lado, porque são momentos em que a fraqueza dos governos é maior e o mundo da pequena empresa tem um considerável potencial de votos.

Por outro lado, porque a pequena empresa costuma ter boa capacidade para reter o emprego e até pode gerar empregos a um custo menor, já que, quase por definição, raramente são intensivas em capital e, por conseguinte, podem criar empregos sem que sejam necessários investimentos gigantescos.

Para proteger o mundo da pequena empresa, criaram-se muitos mecanismos, entre os quais sobressaem aqueles que têm como finalidade facilitar-lhes o acesso ao capital de risco.

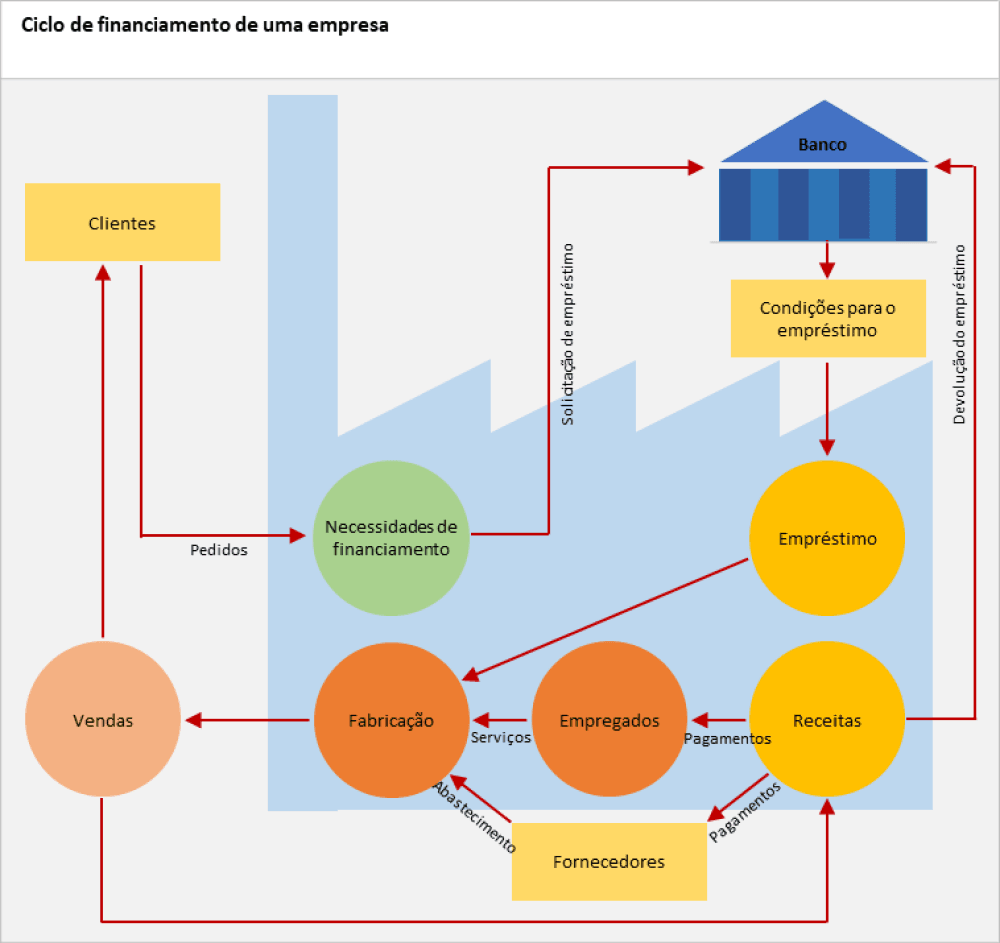

As necessidades financeiras de uma empresa são um aspecto fundamental de seu ciclo de atividade, principalmente quando suas dimensões reduzidas não lhe facilitam o acesso às fontes dos recursos. No desenho representou-se esquematicamente o ciclo de financiamento de uma empresa, que se inicia com os pedidos recebidos dos clientes e se encerra com a devolução dos empréstimos obtidos e a satisfação das obrigações contraídas com os trabalhadores e os fornecedores.

Relacionamento com os bancos

Pense-se no exemplo de um pequeno fabricante de roupas para crianças, cuja empresa lança dois mostruários por ano: um de roupas de verão e outro de roupas de inverno.

As primeiras devem ser oferecidas aos clientes no fim do inverno e as segundas no fim do verão.

Isso quer dizer que a empresa deverá estocar matérias-primas, acrescentar valor sobre elas, até completar as confecções e fornecê-las aos clientes, com frequência pequenas lojas, financeiramente fracas.

Esse processo estender-se-á por um período de 180 dias ou mais em cada temporada, e o financiamento da atividade da empresa se apoiará parte em seus fornecedores, parte em seu próprio capital e parte em créditos bancários.

Quando o gerente dessa empresa se dirige a um banco, explicará que o financiamento de seus fornecedores e de seus fundos próprios não é suficiente para manter o estoque de roupas confeccionadas até que as possa fornecer e o comerciante as pague; por isso pede um crédito ao banco.

É muito provável que este exija algum tipo de garantia para conceder-lhe o empréstimo.

Teoricamente, a análise das contas da empresa deveria ser suficiente para que o banco concedesse ou negasse o crédito, pois bastaria comprovar que, uma vez completado o ciclo, a empresa gerará dinheiro suficiente para saldar o crédito e os juros.

Às vezes os bancos fazem este tipo de análise e concedem crédito a uma empresa com base no mérito de determinado projeto, ou com a garantia do próprio projeto (a garantia dos contatos de fornecimento, por exemplo).

Isso, porém, costuma ser pouco frequente e limitado às grandes companhias, geralmente muito solventes, ou a empresas com longo histórico de relações com o banco.

O mais comum, no caso de pequenas empresas, é que o gerente e os proprietários devam oferecer seus bens pessoais como garantia, se os da entidade (edifícios, terrenos) não são suficientes para dar respaldo aos créditos solicitados.

Outras modalidades de financiamento, como emissão de obrigações ou de ações, não costumam ser acessíveis às pequenas.

Um segundo problema, bastante habitual em muitos países, é a tendência do banco em dividir o risco, concedendo (mesmo com garantias) somente uma parte do crédito que se lhe solicita, aconselhando o empresário a obter o restante em outra instituição financeira.

Do mesmo modo, o banco procura conceder o crédito no prazo mais curto possível, talvez prometendo à empresa a concessão automática de outro crédito quando o primeiro ficar totalmente saldado.

Como resultado dessas práticas, a empresa acabará pagando o empréstimo a um custo muito elevado, porque o dinheiro, como qualquer bem, quando se compra em pequenas quantidades e para pouco tempo, fica muito mais caro do que quando se pode comprar em grandes quantidades e a longo prazo.

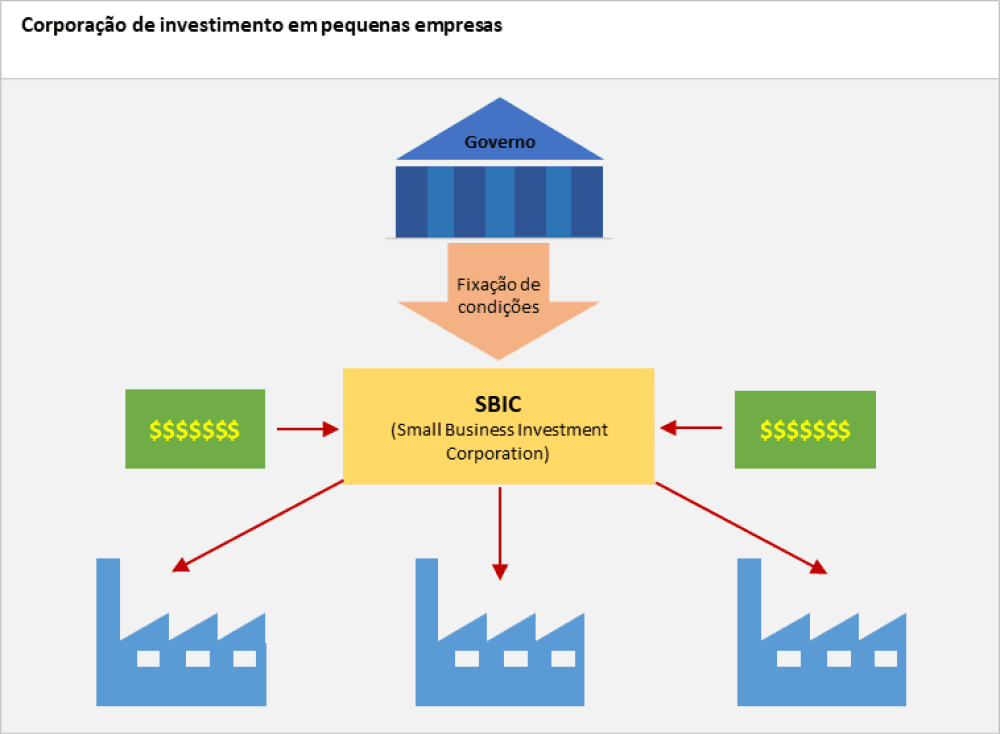

Nos Estados Unidos, a ajuda à pequena e média empresa é canalizada através de grupos de investidores e o Estado define as áreas susceptíveis de receber apoio especial.

Acesso ao capital e divisão do risco

Os mecanismos de apoio financeiro à pequena empresa criados por diferentes governos poderiam agrupar-se em dois tipos: os de acesso ao capital e os de repartição do risco financeiro.

Entre os primeiros figuram os sistemas de associação de dinheiro público e dinheiro privado, em fundos para investimento nas pequenas empresas (o caso mais típico são as Small Business Investment Corporations, SBIC, nos Estados Unidos); e entre os segundos as sociedades de garantia recíproca (SGR), mais frequentes na Europa.

O apoio das SBIC funciona da seguinte forma.

Um investidor ou grupo de investidores decide destinar determinado volume de fundos para a participação, geralmente como sócio, em pequenas empresas.

O Estado, então, determina grupos de atividades empresariais susceptíveis de receber o apoio (por exemplo, pequenas empresas que oferecem emprego em áreas especialmente deprimidas, pequenos negócios que proporcionam serviços em áreas marginais, pequenas empresas cujos gerentes-proprietários pertençam a grupos minoritários, menos favorecidos, tais como deficientes físicos, minorias étnicas, etc).

O Estado proporciona um certo respaldo aos investidores, emprestando-lhes dinheiro a juros preferenciais.

Os investidores então reúnem um capital, em parte próprio e em parte recebido do Estado a juros baixos, que põe à disposição dos pequenos empresários.

Antes de passar a participar de uma empresa, eles realizam uma profunda avaliação da oportunidade, pois comprometem parte de seu dinheiro na aventura.

Os investidores poderão, se o desejarem, especializar-se em algum ramo empresarial de modo que um melhor conhecimento setorial diminua este risco.

Essa forma de utilização do dinheiro público e do privado tem a vantagem de dividir o risco empresarial, tanto para o pequeno empresário que tem acesso ao capital de risco, como para os investidores que o fornecem.

Também tem a vantagem de delegar a avaliação do risco a investidores que têm interesse em fazê-lo bem, porque está em jogo o seu dinheiro.

Finalmente, é um modo de fazer chegar o dinheiro público à pequena empresa em forma de capital e portanto, em forma de dinheiro barato, sem que os proprietários da empresa devam comprometer seus bens pessoais como garantia.

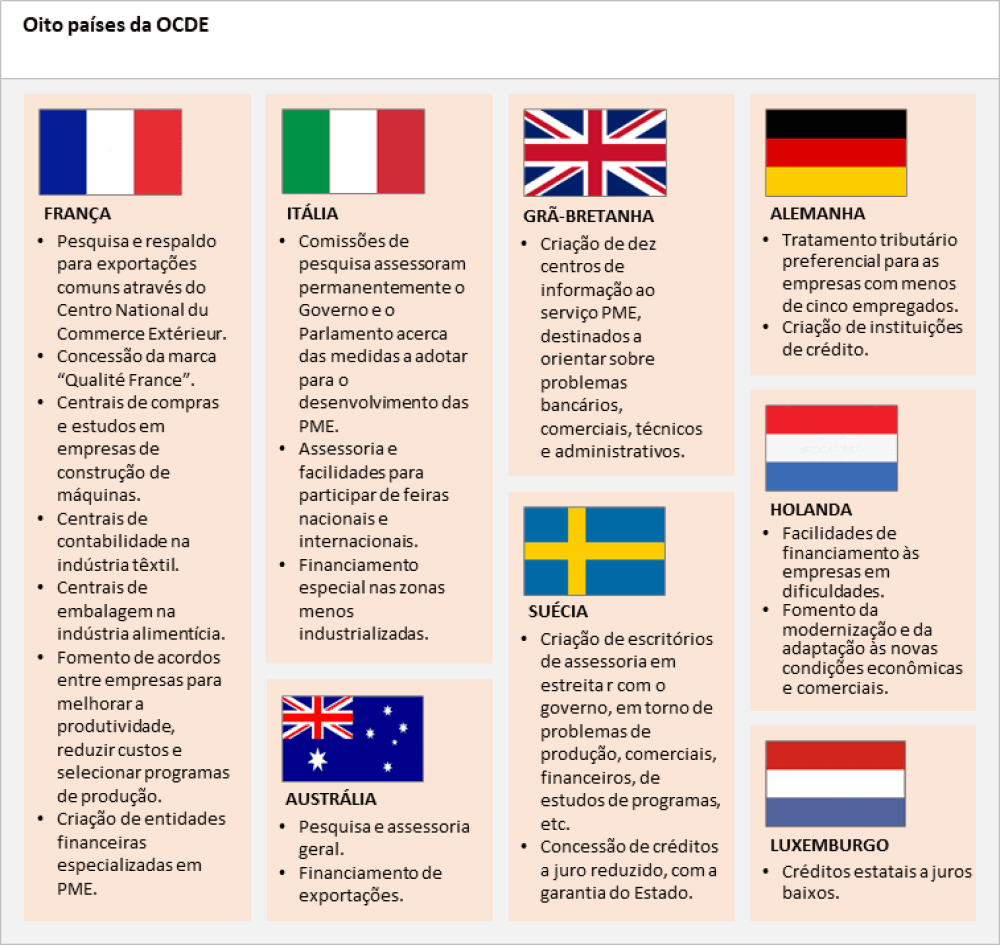

Todos os Estados industrializados adotam medidas de proteção e ajuda às pequenas e médias empresas, pois estas oferecem, em seu conjunto, o maior número de empregos e contribuem com mais da metade dos recursos públicos. Logicamente, a concretização dessas medidas modifica-se com o tempo e depende das circunstâncias de cada país. Neste quadro apresentam-se os critérios básicos elaborados por oito países da OCDE.

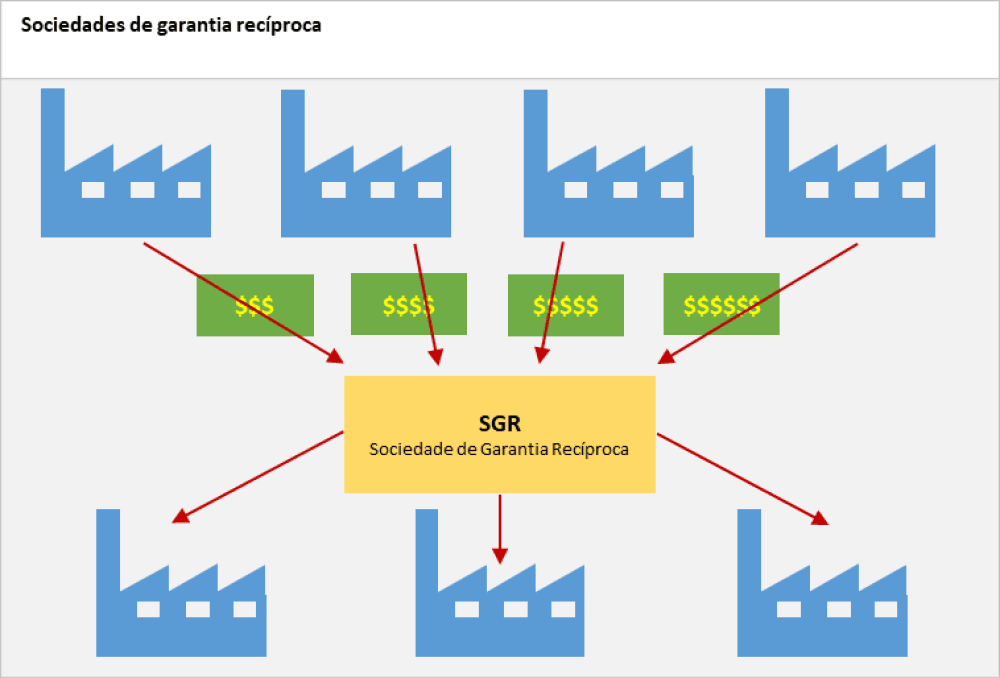

No caso das SGR, o sistema funciona da seguinte maneira.

Um grupo de pequenos empresários constitui uma sociedade que tem por finalidade avalizar, respaldar ou servir de garantia a créditos solicitados pelas empresas-membros.

Quando uma das empresas pertencentes à SGR solicita um crédito, deve dar uma contribuição à mesma (em forma de sobretaxa ou em forma de depósito, dependendo dos casos).

Com essas contribuições, a SGR constitui um patrimônio que lhe serve para respaldar ou avalizar os créditos de seus associados.

O sistema é estável enquanto a soma das contribuições que as empresas-membros realizam for igual ou superior às perdas (impossibilidade de devolver o crédito) de empresas também membros, mais os custos de administrar a SGR.

Se for devidamente estimada a porcentagem de perdas e, sobretudo, se a SGR é constituída de empresas em estado de boa saúde, pode ser um sistema interessante para o pequeno empresário.

No modelo europeu de proteção à pequena empresa, os recursos são fornecidos pelas próprias empresas, que formam as sociedades de garantia recíproca.

Outros apoios estatais

Em alguns países pretendeu-se conseguir o aval do Estado para as SGR.

Isso equivale à eliminação do risco empresarial, pois passa ao Estado a responsabilidade de devolver os créditos perdidos que excedem a capacidade da SGR de fazer frente a seus compromissos.

A proteção do Estado à pequena empresa vai além do apoio financeiro, embora seja este o mais frequentemente solicitado pelos empresários.

Existem estímulos para a melhoria da produtividade, por exemplo, facilitando-se o acesso a consultores; são instalados centros especiais de informação que orientam sobre mercados estrangeiros e regulamentações em diferentes países; dá-se assessoramento sobre problemas de produção e comercialização.

O Estado costuma também respaldar a inovação tecnológica ou o projeto na pequena empresa, mediante esquemas de risco compartilhado ou dinheiro a fundo perdido, e contribuir para a formação do pequeno empresário mediante programas subvencionados.

Embora seja verdade que em certas circunstâncias podem ocorrer casos de monopólio ou oligopólio capazes de esmagar as pequenas empresas, o problema do apoio estatal deve ser abordado com grande cautela.

Não é possível ignorar que nesse complexo mundo há grande quantidade de marginalidade, capaz de absorver todo o orçamento de um país e consumi-lo de forma ineficiente.

Também não se deve esquecer que mais de 60% dos trabalhadores na empresa privada estão nas pequenas empresas, o que torna esse setor bastante atraente aos políticos interessados em conseguir votos.

Em qualquer caso, os sistemas de apoio serão tanto mais estáveis quanto mais sensatos forem, e serão mais sensatos se forem dirigidos mais para a correção de deficiências ou carências do que para a eliminação do risco empresarial.

Leia mais em:

Entenda a direção de uma pequena empresa de “alto rendimento”

Entenda o mundo da pequena empresa altamente inovadora

Como entender a pequena e média empresa

Entenda as três categorias de Liles

Fonte: Arch Richard Dooley – Professor da Harvard Business School e Pedro Nueno – Doutor em Administração de Empresas pela Universidade de Harvard.

![]()