É possível fazer ainda uma classificação adicional dos estoques de uma empresa industrial em função do estado em que se encontram dentro do sistema produtivo.

Assim, denominam-se estoques de matéria-prima os estoques de materiais básicos que entrarão diretamente no processo de produção.

A medida que evoluem e lhes são incorporados mão-de-obra, outros materiais, energia, etc, as matérias-primas se transformam em estoques de material em curso de fabricação.

Uma vez terminado o processo de produção, os produtos prontos para a distribuição formarão então estoques de produtos acabado.

Demanda independente e dependente

Embora a classificação não tenha limites bem definidos em alguns casos, os diferentes estados podem distinguir-se na prática pela quantidade de mão-de-obra e de materiais agregados.

As necessidades de estoque em cada uma dessas fases serão determinadas pelo próprio processo de produção, assim como pelos prazos de entrega dos fornecedores e os de entrega aos clientes.

Entre as necessidades de estoque, é importante distinguir duas categorias: a demanda independente e a demanda dependente.

Quando os programas de fabricação ou os planos de distribuição se encontram sob o controle da direção ou são conhecidos com suficiente antecedência, diz-se que a demanda dos componentes ou das matérias-primas necessárias é dependente desses programas ou planos.

No caso, pode-se prever de forma muito precisa tanto a quantidade como o momento em que os componentes se farão necessários.

Por exemplo: cada automóvel que se venha a fabricar precisará de um volante, cinco rodas, um carburador e muitos outros implementos.

A planificação das necessidades (MRP, ou Material Requirement Planning) é a técnica adequada para esse tipo de situação.

No caso em que as necessidades de materiais não estejam sob o controle da direção e não sejam conhecidas com suficiente antecedência, deverão ser usados métodos estatísticos para a sua predição e serão feitos estoques como proteção contra as variações entre as necessidades reais e as previstas.

Por exemplo: as vendas futuras de uma empresa fabricante de sorvetes são incertas e altamente sazonais, e não poderão ser previstas com a necessária antecedência para ajustar os planos de produção.

A demanda provirá de múltiplas fontes, cada uma com seus próprios planos de compras, que são desconhecidas do fabricante de sorvetes no momento de decidir sua produção.

O controle da produção e o controle dos estoques estão intimamente ligados, e é muito importante a diferença entre os dois tipos de demanda (dependente e independente).

As técnicas apropriadas diferem essencialmente para cada tipo de demanda: para a análise da demanda independente, utiliza-se um complexo arsenal de refinadas técnicas estatísticas; na dependente, parte-se dos planos de produção, que constituem uma explosão do produto em seus componentes necessários e sua posterior divisão em lotes.

A Classificação ABC

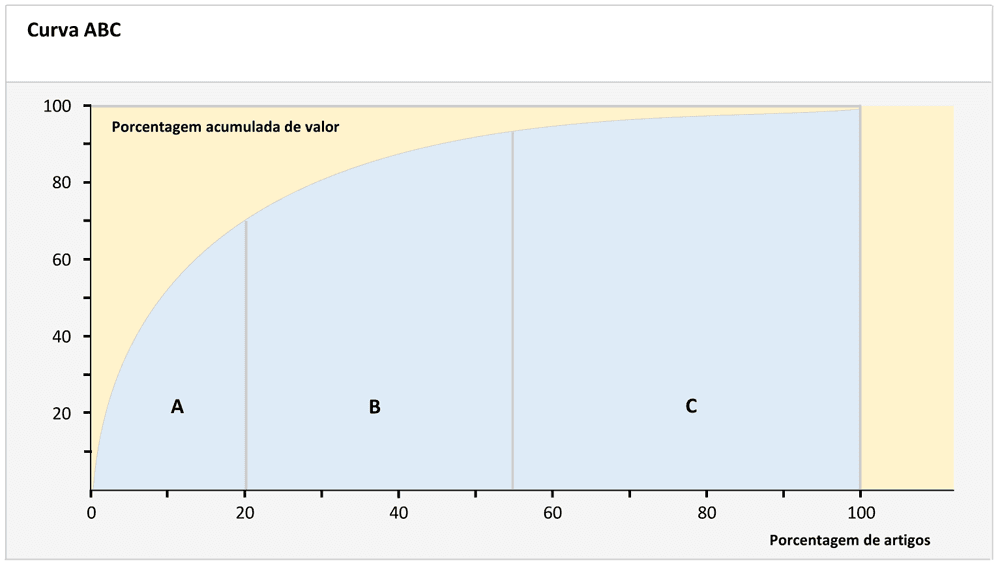

A classificação dos produtos em três categorias (A, B e C) serve para demonstrar que a curva de Pareto se cumpre com ligeiras variações na grande maioria das situações de estoque.

A curva de Pareto ou classificação ABC não é mais do que uma extrapolação para outros âmbitos daquilo que seu descobridor, Alfredo Pareto, observou repetidamente ao analisar a distribuição da riqueza nos diferentes países: a maior parte da riqueza de um país está concentrada num pequeno número de pessoas.

O mesmo princípio mantém-se em muitas situações na empresa, sendo uma delas a distribuição dos inventários.

Como o custo de manutenção de um estoque está em função sobretudo de seu valor, deduz-se facilmente que é possível conseguir maiores economias se a empresa concentra o controle de estoques naqueles componentes ou materiais de maior valor.

É um fato conhecido que uma alta porcentagem do investimento em estoques se encontra concentrada num pequeno número de artigos.

Essa curva permite estabelecer uma classificação em três diferentes categorias: produtos A, B e C.

Embora as porcentagens variem de uma situação para outra e seus pontos limites sejam arbitrários, denominam-se produtos A aqueles poucos (15%-20%) cujo valor representa a maior parte (80%) do valor dos bens.

Os produtos B representam uma parte importante do total dos artigos (35%-40%) com um valor aproximado de 15% do total.

Por último, os artigos C são a grande maioria (40%-50%), com um valor quase desprezível (5%-10%) em comparação com os restantes.

Levando-se em conta apenas o valor monetário, é lógico que a atenção da direção se concentre na gestão dos produtos A, ao passo que os B e C serão tratados por um procedimento semiautomático que não exija excessivo tempo de decisão.

Atualmente, o uso de computadores no controle dos materiais pode permitir um tratamento comum a todos os produtos, tornando menos crítica a sua classificação.

O custo marginal de ampliar um sistema informatizado já existente de controle de estoques, para que inclua a totalidade dos materiais, é baixo.

Apesar disso, não há dúvida de que serão os produtos A os atendidos com maior detalhe e que absorverão a parte mais importante do esforço diretivo de gestão.

Custos associados com os estoques

Na maior parte das empresas, a política de estoques é analisada frequentemente em termos de “dias (ou semanas, ou meses) de vendas”.

Assim, é frequente encontrar recomendações escritas nos diferentes departamentos, aconselhando que o estoque ótimo de certo produto se situe entre as quatro ou seis semanas, por exemplo.

Na presente exposição, todas as operações se traduzirão em valores monetários aos quais se possa reduzir a maioria das outras unidades (dias de venda, volume, etc).

Quando se diz que o estoque de determinado produto é muito elevado ou então que sua taxa de rotação (a demanda anual dividida pelo estoque médio) é baixa, quer-se afirmar que existem custos elevados de manutenção de estoque.

Talvez os fundos congelados em estoque de certos produtos obriguem a manter níveis baixos para outros produtos, não se podendo oferecer por isso o serviço adequado.

Dizer que há pouco estoque pode significar que se fazem pedidos com muita frequência, que não se aproveitam os descontos por quantidade ou que se produzem excessivas rupturas.

Em todos esses casos, o fundo comum é a existência de custos elevados.

Além da informação sobre fornecedores, descontos possíveis etc., um controle efetivo dos estoques requer um bom sistema de previsões, de conhecimento de prazos de entrega e dos custos associados às políticas de estoques.

Os custos mais comuns são:

- Custo de posse do estoque.

Contempla principalmente os custos financeiros, os de armazenamento e os de obsolescência.

O mais importante é o custo de oportunidade de capital, que normalmente se dará como uma taxa requerida do retorno dos investimentos da empresa.

Existem, além disso, custos de armazenamento, tais como o aluguel do armazém, os impostos, a depreciação do edifício, a manutenção, o pessoal direto e indireto etc.

Por último, existem os custos procedentes do componente de risco: obsolescência do produto, seguros, deterioração física, roubo.

Embora não seja completamente exato, visto que o principal componente do custo de posse do estoque em geral é o custo de oportunidade do capital, costuma-se exprimir o custo de posse como uma porcentagem do valor dos produtos armazenados.

Na fixação dessa porcentagem, é importante separar os custos fixos dos variáveis (evitáveis).

Por exemplo: o custo de manter um armazém é em sua maior parte um custo fixo, independente do valor daquilo que é armazenado; mas, se o volume do elemento armazenado excede a capacidade do armazém, poderia ser necessário alugar outro espaço de armazém, sendo neste caso seu custo associado um custo evitável.

- Custo do pedido.

Inclui os custos variáveis relacionados com o lançamento de um pedido ou o encaminhamento de um lote de produção (material de escritório, pessoal, gastos de envio, preparação da maquinaria, etc), mas não os custos associados ao volume anual de uso.

Por exemplo: não se incluirá o custo unitário do transporte nem o custo da colocação das etiquetas de preço nos produtos, pois esses custos são constantes, isto é, são uma função do volume anual, mas independentes do número de pedidos.

- Custo de ruptura.

Inclui os relacionados com o fato de não poder atender à demanda quando esta se apresenta. Inclui a perda de contribuição da venda não efetuada (tanto a presente como a futura), a perda de imagem, os custos de substituição, etc.

Talvez seja o custo mais difícil de determinar e, em geral, é avaliado de forma subjetiva.

- Custo de aquisição.

Corresponde ao montante pago pelos materiais comprados.

Só se levará em conta quando o preço unitário dos produtos depender do tamanho do pedido; caso contrário, o custo anual de aquisição será constante e independente da frequência das compras, e por isso poderá ser tratado como um custo fixo.

O custo total do estoque será composto então dos custos que acabam de ser descritos, isto é:

(custo de posse) + (custo de pedido) + (custo de ruptura) + (custo de aquisição)

Salvo outras considerações qualitativas, interessará determinar as decisões que revertam em um custo total de estoque mínimo.

Leia mais em:

- Entenda o ambiente determinista e ambiente estocástico na gestão de estoques e de armazéns

- Entenda a gestão dos estoques e informação

- Como entender a gestão de estoques e de armazéns

- Entenda as funções dos estoques

Fonte: Jaime Ribera Segura – Master of Sciences e PhD in Operations Research, pela Universidade da Flórida. Professor no IESE.

![]()