Nível mínimo do preço

Em determinadas circunstâncias, uma empresa pode fixar um preço inferior ao custo total.

Em momento de subutilização de sua capacidade produtiva, por exemplo, empresas com custos fixos elevados possivelmente vendem a preços que cobrem os custos variáveis e que permitem, além disso, certa contribuição adicional destinada a cobrir parte dos custos fixos ou de estrutura.

Essa decisão, evidentemente, não leva a empresa a gerar lucros, mas sim a perder menos dinheiro.

As alternativas são claras: ou desprezar pedidos que não oferecem preço completo (que não contribuem para a cobertura total dos gastos fixos), ou aceitá-los e com eles cobrir uma parte adicional desses custos fixos, que serão gerados de qualquer maneira, aceito ou não o pedido.

Tais situações costumam produzir-se em tempos de crise econômica e excesso de oferta, quando os clientes finais aproveitam as facilidades que se lhes oferecem nessa conjuntura.

Um exemplo típico é o pequeno fabricante que, devido aos problemas para colocar toda a sua produção, se vê obrigará aceitar a proposta.

A contribuição do pedido (preço de venda – custos variáveis) é positiva e, não existindo nenhuma alternativa melhor, as perdas no final do ano serão menores, comparadas com a alternativa de rejeitar o pedido.

Em última análise, não resta outro remédio a não ser esperar tempos melhores.

| O valor dos produtos vendidos tanto no supermercado como em uma pequena mercearia depende do grau de utilidade que tiverem para o comprador, da qualidade percebida pelo cliente, da imagem que transmitem aos consumidores, do nível de serviço que proporcionam e de sua disponibilidade para atacadistas e para varejistas. |

Preço abaixo dos custos variáveis

A fixação de preços abaixo dos custos variáveis tem como consequência que, quanto mais a empresa vende, mais perde.

Com efeito, não só não se cobrem os gastos fixos, mas nem sequer se cobrem os variáveis associados.

Na grande maioria dos casos, o resultado final é o fechamento da empresa, embora existam exceções à regra.

Circunstâncias especiais, como a necessidade de responder à altura a uma agressão da concorrência ou a oportunidade excepcional que se apresente à empresa de penetrar (ou aumentar sua cota de participação) no mercado, podem aconselhar um diretor a adotar uma decisão semelhante.

Geralmente, quando se fixam preços baixos (até mesmo abaixo dos custos variáveis) a fim de alcançar uma posição importante no mercado, parte-se da hipótese de que se conseguirá reduzir de maneira substancial os custos unitários, graças ao aumento do volume da produção.

Isso é possível quando se adquire uma maior experiência na produção.

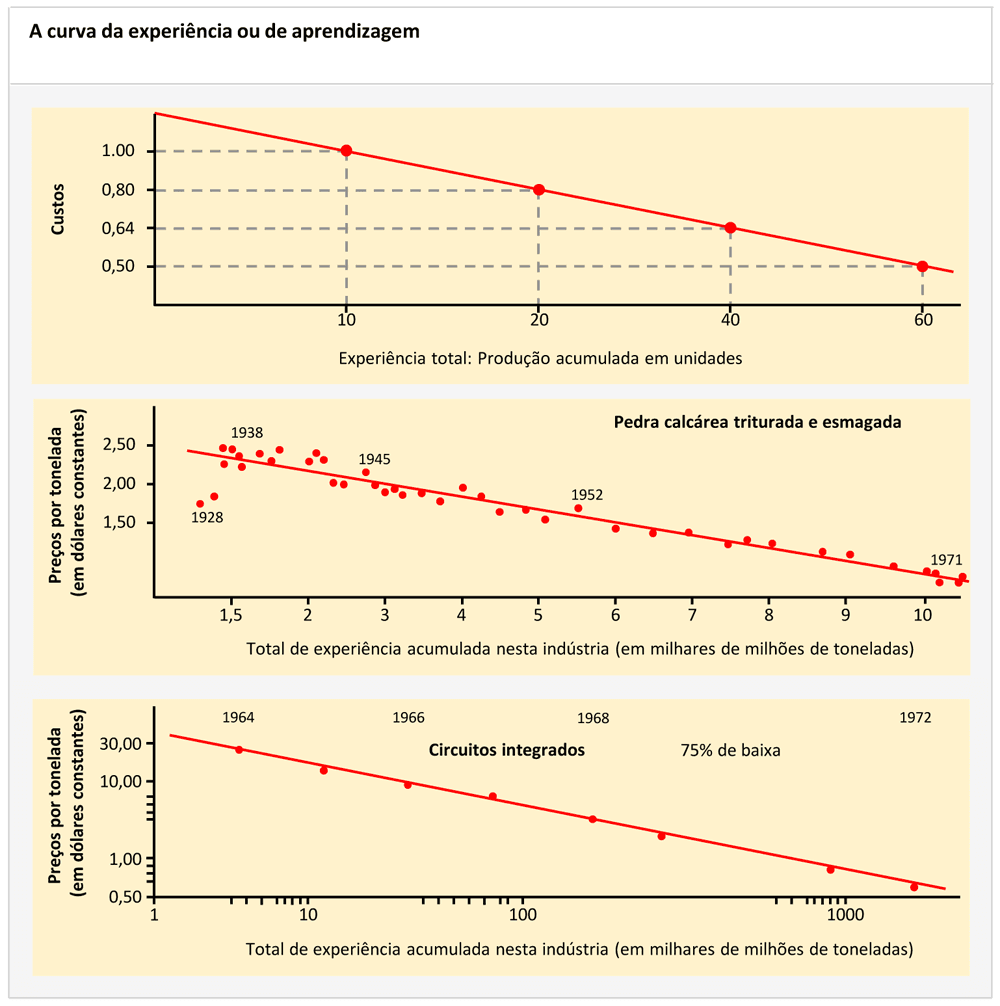

De fato, em muitos tipos de negócios utiliza-se a ”Curva da experiência ou de aprendizagem” para fazer uma estimativa do efeito que terá o crescimento do volume de produção sobre os custos unitários.

A curva da experiência permite o planejamento estratégico em empresas com grande diversidade de produtos. O gráfico superior mostra em coordenadas logarítmicas os desembolsos efetivos de dinheiro constante em vez dos custos históricos da contabilidade normal. As baixas de custo não ocorrem automaticamente, pois precisam de boa direção e de um aumento adequado dos investimentos. A redução nos custos, segundo o Boston Consulting Group, é o resultado da combinação de fatores como a aprendizagem, a especialização, o aperfeiçoamento dos métodos e o aumento de escala, mas ainda não existe uma explicação satisfatória do mecanismo. O gráfico do centro apresenta a curva para uma indústria de pedra calcária triturada, nos Estados Unidos, enquanto o último refere-se a uma indústria de circuitos integrados.

A experiência permite reduzir os custos variáveis dentro do conjunto dos custos unitários totais.

As economias nesse caso são resultado dos aumentos da produtividade, da maior habilidade aplicada às compras de matérias-primas, de componentes adquiridos em grande volume e de melhorias no processo produtivo.

As denominadas economias de escala acontecem com certos fatores ou componentes dos custos, em função do tipo de produto, dos processos utilizados para fabricá-lo e do nível de gastos comerciais para poder competir.

Se parece possível conseguir economias de escala importantes, alguns competidores talvez se mostrem dispostos a fixar um preço suficientemente baixo que lhes permita aumentar de maneira significativa seus volumes de trabalho e, por conseguinte, impedir que outros competidores possam evoluir seguindo a curva da aprendizagem.

Graças a essas atuações, pretendem converter-se em fabricantes de baixo custo, com uma participação dominante ou hegemônica no mercado.

As estratégias da Texas Instruments com as calculadoras, da Bic com as canetas e aparelhos de barbear e da Seiko com os relógios digitais constituem os exemplos mais significativos deste modo de agir.

Nível mínimo para a fixação de preços

O nível mínimo para a fixação de preços não é uma simples cifra fixa e constante de validade universal.

Para efeito de fixação de preços, a maneira como se calculam os custos relevantes é uma questão de critério diretivo: pode-se falar de custo completo ou de custo variável; e talvez se trate dos níveis de custo registrados realmente, ou de estimativas de custos futuros, realizadas graças à curva de experiência.

O papel que desempenharão e como se articularão os diferentes fatores de custo e a decisão de fixação dos preços dependerão em grande parte da compatibilidade entre os objetivos atribuídos ao produto e a situação existente no mercado.

De todo modo, cada empresa deve ser capaz de definir um preço, abaixo do qual não está disposta a vender em hipótese alguma.

Esta será a primeira das variáveis quantificáveis necessária para construir, a partir dela, a análise global.

Leia mais em:

- Entenda o valor percebido pelo consumidor

- Entenda a concorrência na política de preços

- Entenda as influências governamentais na política de preços

- Entenda os objetivos na fixação de preços

- Como entender a política de preços

- Entenda a estrutura de custos do produto

Fonte: José A. Segarra Torres – Master em Economia e Direção de empresas e Engenheiro Industrial. Professor ajudante de Direção comercial no IESE e consultor de empresas têxteis, farmacêuticas e de microinformática.

![]()