Os raciocínios sobre capitalização e desconto, elaborados a partir das variantes do valor no tempo de um montante único, podem ser aplicados também aos fluxos monetários; o que em matemática financeira se conhece sob o nome de rendas.

As rendas denominam-se temporárias se são formadas por um número determinado de fluxos monetários (termos); e recebem o nome de rendas perpétuas aquelas cujos números de termos tendem ao infinito (nesse caso, só é possível falar de valor atual das unidades monetárias, visto que o valor futuro se situa no infinito).

Uma renda temporária não é mais do que uma série de fluxos monetários, determinada quanto ao número de termos, da qual se pretende conhecer o valor atual (desconto) ou seu valor final (capitalização).

Valor atual de uma renda temporária

No quadro calculou-se o valor atual de uma série de cinco fluxos de 1.000 u.m. cada um, a uma taxa de desconto de 10%.

Ou seja, o valor atual de uma renda temporária de cinco anuidades de 1.000 u.m., situadas no final de cada ano e descontadas a uma taxa de 10%, é 3.790,78 u.m.

Como se pode ver no gráfico “Valor atual de uma renda temporária“, o processo realizado consiste em descontar individualmente cada um dos fluxos monetários de acordo com a fórmula geral do desconto.

De tal forma que teremos:

VA10 1º fluxo = 1.000 / (1 + 0,10)

VA10 2º fluxo = 1.000 / (1 + 0,10)2

VA10 3º fluxo = 1.000 / (1 + 0,10)3

VA10 4º fluxo = 1.000 / (1 + 0,10)4

VA10 5º fluxo = 1.000 / (1 + 0,10)5

Dessa forma, cada vez mais, as operações na bolsa oferecem, junto às operações normais de compra e venda de ações (cujo valor depende das cotações do momento), formas de investimentos de rentabilidade fixa, ou seja, com um tipo de juro que se manterá, uma vez formalizada a compra, ainda que esse juro possa variar, para um mesmo tipo de ativo financeiro, de acordo com o momento em que se realize a compra.

E, no conjunto, o valor atual dos cinco fluxos será:

VA10 = [1.000 / (1 + 0,10)] + [1.000 / (1 + 0,10)2] + [1.000 / (1 + 0,10)3] + [1.000 / (1 + 0,10)4] + [1.000 / (1 + 0,10)5] =

VA10 = 3.790,78 u.m.

Na fórmula anterior, dado que os fluxos monetários são constantes, pode-se tirar o fator comum, ficando:

VA10 = 1.000 x { [1.000 / (1 + 0,10)] + [1.000 / (1 + 0,10)2] + [1.000 / (1 + 0,10)3] + [1.000 / (1 + 0,10)4] + [1.000 / (1 + 0,10)5] } =

VA10 = 1.000 x 3,79078 =

VA10 = 3.790,78 u.m.

O que está no interior do parêntese somado dá 3,79078 e também pode ser obtido como a soma de uma progressão geométrica de cinco termos, de razão

1 / (1+ 0,10)

O que aqui se calculou para uma taxa de desconto de 10% é generalizável para qualquer taxa e para qualquer número de termos.

Nos tratados de matemática financeira, a soma (no exemplo 3,79078) é denominada an\i e calcula-se de acordo com a fórmula

an\i = [1 – (1 + i)n] / i

Onde i é a taxa de desconto e n o número de termos da renda temporária cujo valor atual se deseja calcular.

Aplicando esta fórmula ao exemplo do quadro sobre o valor atual de uma renda anual, teríamos

a5\10 = [1 – (1 + 0,10)5] / 0,10 = 3,79078

Ao analisar esta expressão, é fácil dar-se conta de que é tabulável para diversos pares de valores de i e de n.

As tabelas financeiras que dão an\i são precisamente isto: o resultado de aplicar a fórmula anterior a todas as combinações que se obtêm escolhendo uma gama de valores de i e outra gama de valores de n.

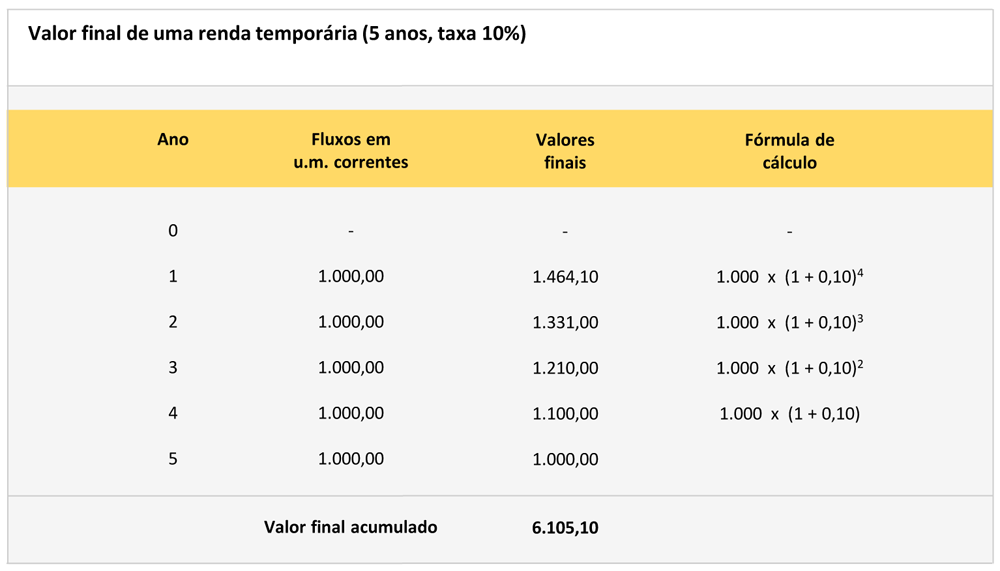

Valor final de uma renda temporária

Seguindo o processo inverso, o quadro ”Valor final de uma renda temporária“ mostra os valores finais dos fluxos monetários que serviram de base para o exemplo anterior, mas na pressuposição de que o rendimento de cada bônus não fosse cobrado até o final de cinco anos, admitindo como taxa de capitalização a mesma de 10%.

Representação gráfica do valor final de um investimento no caso de que o rendimento não se cubra até o final do período de subscrição, supondo uma taxa de capitalização de 10%.

Assim, o valor final da renda temporal expressa no quadro, capitalizando a uma taxa de 10% interanual acumulativa, seria calculado assim:

VF10 = 1.000 x [(1 + 0,10)4 + (1 + 0,10)3 + (1 + 0,10)2 + (1 + 0,10) + 1] =

VF10 = 1.000 x 6,1051 =

VF10 = 6.105,10 u.m.

Novamente, o interior dos parênteses forma uma progressão geométrica e, portanto, é somável de modo geral para qualquer taxa e qualquer número de termos.

O resultado desta soma é conhecido em matemática financeira como Sn\i e seu valor calcula-se a partir da seguinte fórmula:

Sn\i = [(1 + i)n -1] / i

Tabulando esta fórmula para pares de valores de n e de i, dá origem às tabelas financeiras para valores finais de uma renda temporária.

Outra fórmula para calcular o valor final de uma renda temporária é capitalizando seu valor atual:

VF = VA x (1 + 0,10)5 =

VF = 3.790,78 x (1 + 0,10)5 =

VF = 6.105,10 u.m.

Rendas perpétuas

Existem rendas cujo número de termos se alonga indefinidamente no tempo.

Evidentemente, para este tipo de rendas só tem sentido falar de valor atual já que, por definição, seu valor final está no infinito.

Um exemplo clássico desse tipo de rendas é constituído pelas quantias recebidas na forma de aluguéis pelo proprietário de um edifício.

Imaginemos alguém que cobre 1.000 u.m. para alugar um imóvel e que o dinheiro que o imóvel lhe custou pudesse ser investido de tal forma que lhe rendesse 10% ao ano.

Admitindo a hipótese de que o valor do aluguel se mantenha constante indefinidamente, o valor atual desta renda será dado por:

VA10 = [1.000 / (1 + 0,10)] + [1.000 / (1 + 0,10)2] + [1.000 / (1 + 0,10)3] + … + [1.000 / (1 + 0,10)n]

Os termos da série anterior formam uma progressão geométrica decrescente cuja razão é:

1 / (1 + 0,10)

portanto, sua soma será:

VA = 1.000 / 0,10 =

VA = 10.000 u.m.

É como se o proprietário do imóvel tivesse feito um investimento de 10.000 u.m. aplicado a 10% de rendimento anual.

Generalizando, o valor atual de uma renda perpétua pode ser expresso nestes termos:

VA = Fluxo monetário anual / Taxa de desconto

Uma aplicação do valor atual de uma renda temporária: os quadros de amortização de empréstimos

Quando uma entidade financeira concede um empréstimo (em unidades monetárias de hoje), o tomador do empréstimo assume o compromisso de devolver o equivalente à quantia emprestada, numa série de quantias iguais (amortização) expressas em unidades monetárias do momento em que se produzir a devolução.

Em resumo, trata-se de conseguir um equilíbrio entre o valor atual de uma renda temporária (a constituída pelas amortizações) e o valor nominal do empréstimo expresso em unidades monetárias do momento da concessão.

Vejamos isto num exemplo: qual é a quantidade a devolver anualmente por um empréstimo de um milhão de unidades monetárias amortizável em cinco anos, a juros de 15% sobre saldos decrescentes?

Em resumo, trata-se de saber qual é a unidade A que, descontada a uma taxa de 15%, se deduz de um valor atual de um milhão de unidades.

A questão responde ao seguinte problema matemático:

1.000.000 = [A / (1 + 0,15)] + [A / (1 + 0,15)2] + [A / (1 + 0,15)3] + [A / (1 + 0,15)4] + [A / (1 + 0,15)5] = 3,352155

De acordo com a fórmula empregada para calcular o valor atual de uma renda temporária, a expressão anterior pode reduzir-se a

1.000.000 = A x a5\15

Buscando nas tabelas financeiras, verifica-se que o valor de a5\15 é 3,352155, e com isso o valor da anuidade deverá ser:

A = 1.000.000 / 3,351155 = 298.315,55 u.m.

Isto significa que para amortizar um empréstimo de um milhão de unidades monetárias em cinco anos, a juros de 15%, será preciso devolver no final de cada ano uma anuidade de 298.315,55 u.m.

O quadro “Amortização de um empréstimo“ indica a devolução da dívida pendente à medida que as anuidades vão sendo pagas, assim como as quantias saldadas em termos de juros.

Leia mais em:

- Entenda as tabelas financeiras

- Como entender o valor do dinheiro

- Entenda o tempo e o valor do dinheiro

- Entenda o valor futuro do dinheiro

- Entenda o efeito da inflação

Fonte: Josep Tàpies Lloret – Engenheiro Industrial pela Universidade Politécnica de Barcelona, Espanha. Master em Direção e Administração de Empresas.

![]()