O conceito atual de controle interno procura guiar os auditores externos na prática de avaliações, necessárias quando seus testes ou opiniões se baseiam na existência de alguns controles que apresentam resultados indicativos.

Nos Estados Unidos, as normas de auditoria exigem dos auditores independentes: que considerem os tipos de erros e irregularidades que se podem produzir com relação a cada operação de importância e os bens com elas relacionados; que determinem os sistemas de controle mais adequados para evitar ou detectar os erros e irregularidades; que indiquem os procedimentos necessários ou legalmente prescritos e realizem um seguimento eficaz de sua aplicação.

Verificação da formulação

Para assegurar-se de que as perguntas formuladas são as mais adequadas, as principais empresas contábeis, algumas empresas de consultores e muitas corporações desenvolveram e documentaram seus próprios métodos para os sistemas de avaliação dos controles internos.

Em geral, estas avaliações compreendem quatro passos fundamentais:

1) a coleta de informação sobre os negócios da companhia e os sistemas de controle interno;

2) a avaliação de cada sistema à luz de seu objetivo e de suas necessidades de controle, ou avaliação preliminar;

3) o submetimento a provas de conformidade dos controles importantes;

4) a realização de uma avaliação global sobre a confiabilidade de cada parte do sistema.

COLETA DA INFORMAÇÃO

O objetivo desta etapa, para a avaliação de um sistema de controle interno, é obter um conhecimento dos tipos de erros e irregularidades que se podem produzir, a probabilidade de seu aparecimento, os efeitos do impacto no sistema, que se detectariam se os erros e irregularidades se produzissem, e os tipos de controles instrumentados pela empresa para preveni-los.

Esta etapa começa com uma ampla investigação preliminar da maneira como operam os negócios da empresa, porque é ali que residem os principais riscos.

O estudo preliminar também compreende uma avaliação daquilo que habitualmente se denomina o ambiente de controle.

A operação supõe uma revisão minuciosa de certas características da empresa, como são a estrutura organizacional, as práticas de emprego, os sistemas de contratação e informação e os regulamentos de regime interno, com o objetivo de comprovar se se ajustam às exigências do controle interno.

As relações orgânicas, que formam a estrutura organizada pelos auditores como parte do estudo do ambiente, não são em si mesmas, controles internos, mas são importantes porque intensificam a capacidade de funcionamento dos controles internos adequados.

Os auditores desenvolveram todo um conjunto de técnicas, que conseguiram aperfeiçoar o estudo da etapa dedicada a recolher informação.

Por último, centralizaram o estudo nas transações ocorridas no seio do sistema contábil, para averiguar onde residem as oportunidades de erro ou irregularidade.

Transações contábeis

Uma das formas de organizar os testes necessários na fase da investigação consiste em agrupar as transações da empresa dentro dos ciclos financeiros normais.

Uma observação prática, em 1979, verificou que as transações da maioria das companhias podiam ser agrupadas em cinco ciclos, como aparece no quadro abaixo “Transações contábeis nos ciclos financeiros”.

![]()

Fonte: American Institute of Certified Public Accountants, Report of the Special Advisory Comittee on Internal Accounting Control (AICPA, 1979), pp. 21-22.

Muitos auditores usam uma divisão em ciclos diferentes daquela sugerida pela observação do quadro “Transações contábeis nos ciclos financeiros”.

A empresa internacional de auditoria Deloitte Haskins & Sells, por exemplo, formulou um modelo alternativo que orienta sua atenção para uma série de áreas, baseadas nas linhas de responsabilidade:

- Recebimentos à vista.

- Desembolsos à vista.

- Saldos de caixa.

- Vendas e contas de clientes.

- Folhas de pagamento.

- Títulos/valores.

- Estoques e propriedades.

- Outros ativos e passivos.

- Entradas de diário/razão geral.

- Outras considerações de controle.

- Demonstrativos financeiros.

O desdobramento das transações, nestes casos, segue as linhas de responsabilidade.

As revisões dos controles internos deste tipo de análise são “mais eficazes e mais efetivas do que um enfoque de ciclo, mais amplo, mas que pode ocultar estas linhas”.

Seleção da informação

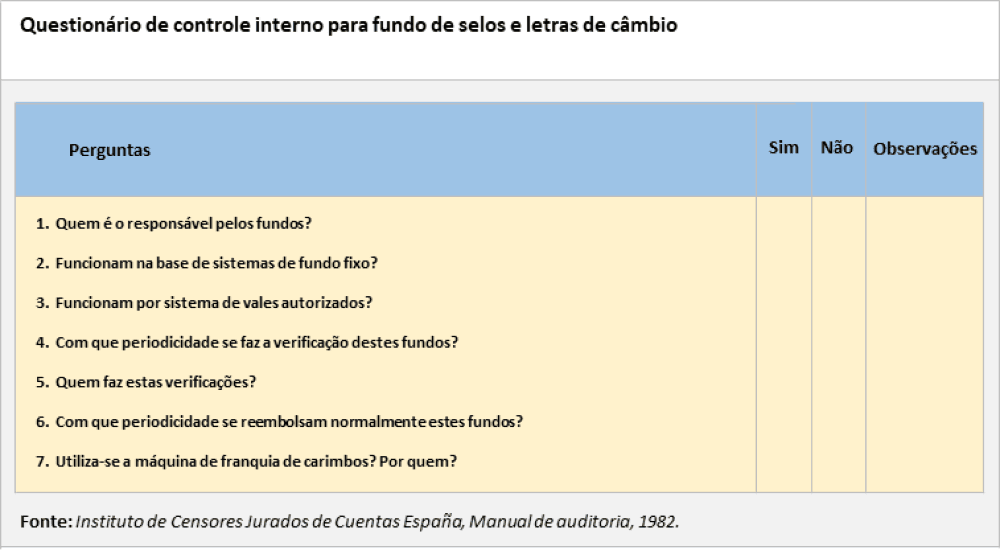

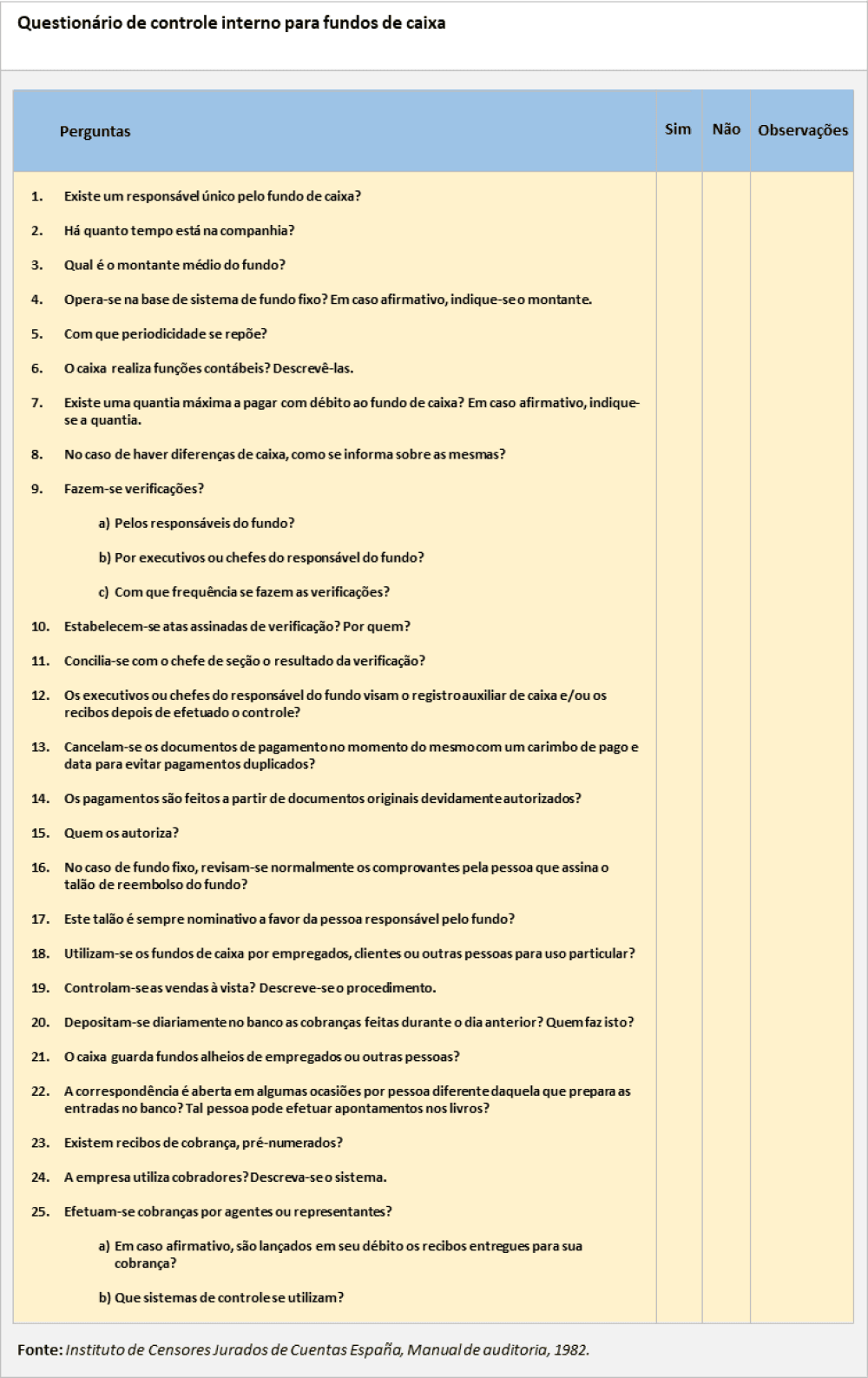

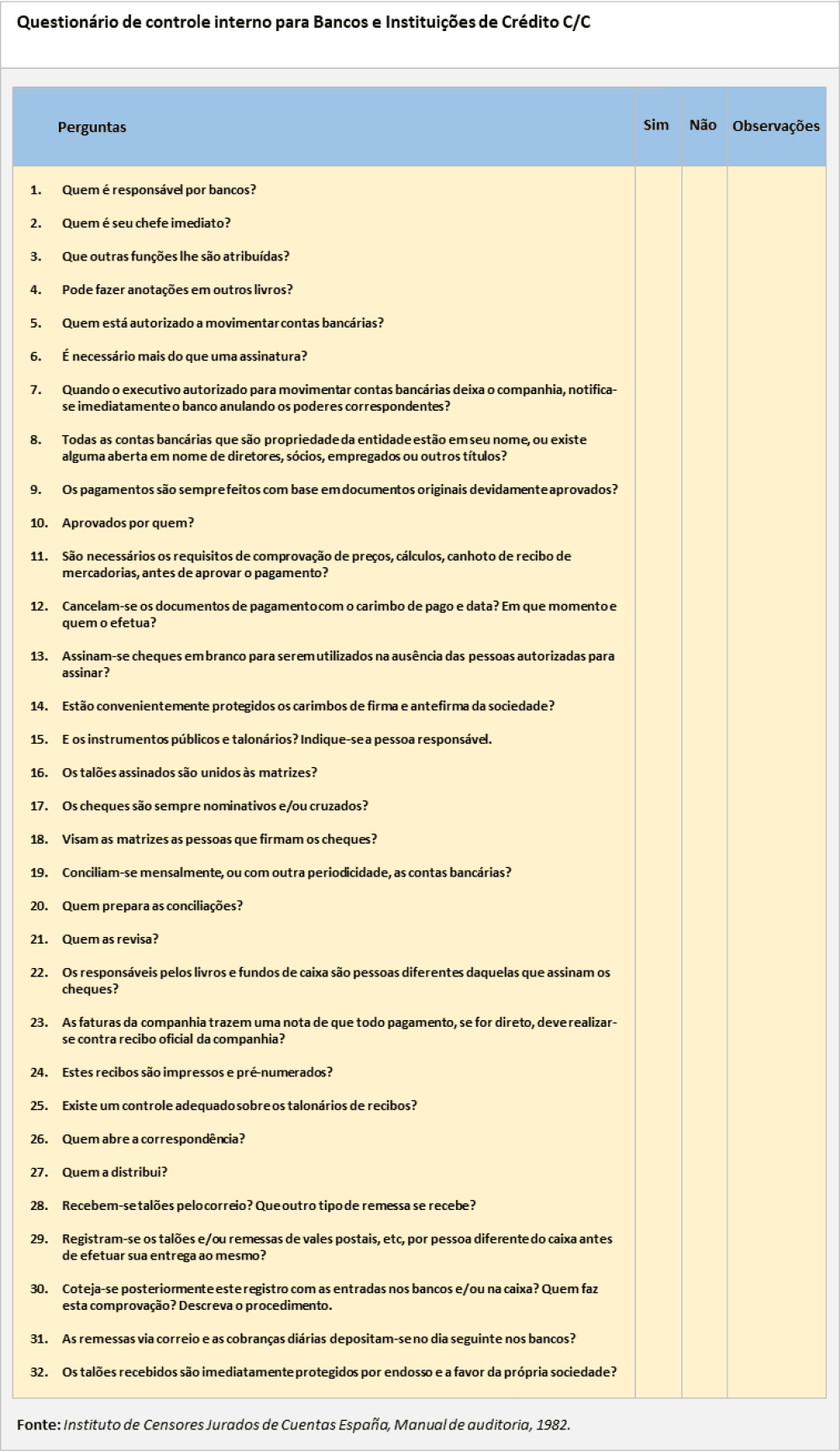

A organização destas revisões, a coleta de informação sobre cada um destes ciclos ou áreas de interesse e os controles sobre eles são facilitados através do uso de um grupo de questionários estruturados.

Cada questão consiste em uma série de perguntas sobre os procedimentos de controle para prevenir ou detectar os erros e as irregularidades que se podem produzir em cada tipo de transação.

Fonte: Instituto de Censores Jurados de Cuentas Espana, Manual de auditoria, 1982.

Fonte: Instituto de Censores Jurados de Cuentas Espana, Manual de auditoria, 1982.

Fonte: Instituto de Censores Jurados de Cuentas Espana, Manual de auditoria, 1982.

Controles de prevenção

Os tipos de controles internos que os auditores buscam podem revestir-se de diferentes formas, mas cada um serve tanto para prevenir como para detectar condutas indesejáveis.

Os controles que previnem o aparecimento de erros e irregularidades perigosas para a empresa são obviamente os mais poderosos.

Aqui mencionam-se alguns dos tipos mais comuns desta categoria:

- Restrição ao acesso a áreas onde se guardam valores ou informação confidencial.

Isto pode ser feito fisicamente (por exemplo, mediante cofre bancário) ou administrativamente (por exemplo, através de chaves de computador).

- Separação de responsabilidades.

Esta medida compreende a divisão das tarefas necessárias para a realização de certas operações delicadas.

Por exemplo, geralmente admite-se que a pessoa que realiza os lançamentos de recebimento no livro de contas a receber não deverá receber também os talões.

Se estas tarefas não estiverem separadas, a pessoa poderá depositar os talões em uma conta pessoal e encobrir sua ação fazendo entradas fictícias de devoluções de mercadorias ou mudanças de preços.

- Cálculo do saldo das transações antes de realizar um novo lançamento.

Isto assegura que não se realizem outros lançamentos de entrada única.

- Autorização necessária para levar a cabo transações ou ajustes.

Os procedimentos de revisão e autorização são um instrumento de comprovação útil antes que cheguem ao fim as ações empreendidas.

Controles de detecção

Outros procedimentos importantes de controle interno aplicam-se depois que se produzirem os fatos, mas podem ser de grande eficácia se servirem para detectar ações indesejáveis no momento oportuno.

A seguir, mencionam-se alguns dos controles mais correntes desta categoria:

- Comparação entre as recontagens periódicas e os registros de estoques.

Muitos problemas relacionados com o furto praticado no estoque ou as possíveis manipulações realizadas no registro das transações não se detectam enquanto não se faz esta comprovação.

- Utilização de impressos pré-numerados.

A numeração e a contabilidade de documentos valiosos, como os talões e as ordens de compra, asseguram que os números de cada documento sejam registrados quando se usam e que nenhum pode ser usado para outros propósitos a não ser o desejado pela empresa.

- Comparação entre os informes de saldo e os registros conservados nos departamentos de origem.

Por exemplo, se foram processadas oito faturas no departamento de vendas, mas o informe do computador mostrar apenas sete, alguém estudará com atenção a forma de encontrar e inserir imediatamente o documento perdido.

- Supervisão minuciosa do pessoal.

A supervisão efetiva ajuda a que o pessoal compreenda suas tarefas e as realize adequadamente.

- Utilização de uma equipe de auditoria interna.

Os auditores internos podem ser valiosos para investigar e identificar problemas potenciais.

Últimos passos na coleta de informação

Os controles enumerados só podem ser tomados como exemplo.

Em qualquer situação dada, usam-se controles coincidentes e complementares, e a combinação dos que se utilizam variará de acordo com a envergadura dos problemas que se apresentam.

Depois de recolher toda a informação procedente dos questionários e de revisar todos os documentos onde consta a atividade da empresa, os auditores geralmente melhoram o conhecimento do sistema contábil e de seus controles mediante o percurso de uma ou mais transações; ou seja, seguem uma ou mais transações através de todo (ou parte de) seu ciclo.

Podem também preparar gráficos de movimento para demonstrar seu conhecimento do sistema.

AVALIAÇÃO PRELIMINAR

Quando os auditores consideram que seu conhecimento dos controles de que a empresa necessita e do sistema existente de controles internos é adequado fazem uma avaliação preliminar dos mais convenientes.

Eles procuram, principalmente, fraudes ou enganos que possam ocasionar perdas de bens ou uma distorção dos registros financeiros, que poderiam ter ocorrido sem que se detectasse imediatamente.

Estas situações são comumente registradas como fraquezas do sistema contábil.

Por este motivo, ali onde aparecem, os auditores desconfiam dos controles existentes, e procuram realizar testes mais rigorosos, como a investigação das transações e dos saldos, e também as revisões analíticas dos dados submetidos a teste ou de quaisquer outros dados relacionados com estas operações.

Fraquezas do controle interno

A avaliação da suficiência do sistema de controle interno depende de qual dos dois tipos de fraqueza se pode encontrar.

A maior se produz quando os indivíduos que estão em situação de perpetrar fraudes ou cometer erros que implicam perda de bens para a empresa também têm acesso aos registros que lhes permitiriam encobrir estas perdas.

Este tipo de problema se apresentará, por exemplo, onde um empregado da seção de estoques tiver acesso aos arquivos, já que o empregado poderia roubar o estoque e alterar os registros para encobrir a perda.

Ter um indivíduo numa posição em que seja possível tanto o roubo como a alteração de registros é um problema de controle interno muito grave, porque a detecção de erros e irregularidades se torna difícil ou, talvez, impossível.

O outro tipo de debilidade no controle interno produz-se ali onde os indivíduos têm acesso somente aos valores ou aos registros, não a ambos, mas onde as fraudes ou erros não são detectados de forma oportuna ou precisa.

É impossível restringir todos os acessos aos valores e registros; portanto, é evidente que toda organização deve contar com alguns controles internos de detecção.

Onde existem debilidades no controle interno, há grande probabilidade de que se percam bens ou que os informes financeiros contenham declarações falsas.

Isso pode ocorrer por engano, como o registro de uma venda com o preço errado ou, ainda, pela ação deliberada de um gerente que deseja melhorar seus resultados.

O ideal (inatingível) seria a empresa possuir um ou mais controles especiais para detectar situações anômalas.

| Ou seja, uma empresa química deve aperfeiçoar os controles internos para evitar fraudes, já que está exposta, pela natureza de seus produtos, não só a irregularidades financeiras, mas também as manipulações dos produtos. |

PROVA DE CONFORMIDADE

Antes de realizar a avaliação final do sistema de controle interno, os auditores em geral aplicarão alguns testes de conformidade, para garantir que os controles importantes, considerados pela empresa como adequados, na realidade funcionam e operam segundo o que foi planejado.

Os testes de conformidade podem ser realizados perguntando como o pessoal cumpre as suas tarefas, observando-o enquanto as desempenha, inspecionando a documentação para conseguir provas do rendimento ou refazendo algumas das tarefas para descobrir exceções nos procedimentos de controle prescritos.

AVALIAÇÃO GLOBAL

O último passo dos auditores consiste em realizar uma avaliação para comprovar que o sistema de controle interno adequado proporciona garantias suficientes de que não se produzirão erros ou irregularidades maiores.

O teste de racionalidade está baseado numa comparação equilibrada entre benefícios e custos.

Reduzir a zero (ou muito próximo do zero) o risco de erros ou fraudes pode ser excessivamente caro para quase todas as áreas de trabalho rotineiro; pelo contrário, o teste de racionabilidade dos auditores não requer a implantação de um sistema de controle muito estrito, ali onde o sentido comum empresarial não o aconselhe.

Muitas avaliações de controle interno estão baseadas em um grupo de fatores complexo, porque as consequências de qualquer controle particular não só dependem da situação financeira e do ambiente, mas também da existência e do funcionamento dos demais controles aplicados.

Com frequência, os controles internos podem ser utilizados alternativamente, enquanto em outras ocasiões usam-se de forma complementar, isto é, a probabilidade de erros e irregularidades seria baixa somente no caso de que todos os controles funcionassem eficazmente.

Tarefa da avaliação final

Nos objetivos dos auditores, a avaliação final é um dado de partida para o desenvolvimento dos testes substantivos que deverão avaliar os saldos que aparecem nos demonstrativos financeiros.

Por exemplo, se se parte da base de que o sistema de controle interno é muito frágil, provavelmente os auditores realizarão testes detalhados de uma amostragem maior de transações, e talvez realizem alguns testes intermediários, porque devem comprovar, em qualquer caso, os erros e as irregularidades que se possam ter produzido numa amostragem significativa de transações, terminadas depois do momento da revisão.

Apesar de que esta etapa final no processo de revisão do controle interno (isto é, avaliação total e ponto de partida para o projeto de testes substantivos de auditoria) é crítica, não existem orientações profissionais explícitas que os auditores possam aplicar.

O conhecimento habitual dos controles internos obriga a que as avaliações se baseiem essencialmente no critério profissional; e, como este critério é subjetivo, pode dar lugar a uma ampla variedade de opiniões.

Um exemplo de controle interno eficaz

O negócio do cassino oferece um bom exemplo da empresa que combina diversos tipos de controles para obter o estado desejável do controle interno eficaz.

Os cassinos sentem a necessidade de implementar excelentes sistemas de controle, porque ali grandes quantidades de dinheiro mudam rapidamente de mãos.

A seguir, citam-se alguns dos controles mais usados nas áreas correspondentes às mesas de jogo:

- O pessoal não autorizado não tem acesso às áreas de jogo.

- Os croupiers e os supervisores do cassino recebem a autorização da autoridade reguladora; a permissão supõe pesquisas profundas dos antecedentes.

- Os croupiers devem usar roupas sem bolsos, para dificultar-lhes ocultar o dinheiro ou as fichas ao retirá-las da mesa.

- A maioria das gesticulações dos croupiers estão normalizadas a fim de facilitar a descoberta de possíveis fraudes.

Existe uma estreita supervisão e vigilância.

Nas mesas utilizam-se até três níveis de supervisão direta quase constante; a vigilância periódica faz-se através de câmeras em circuito fechado e espelhos.

- Criaram-se transações formais para transferir dinheiro e fichas para e desde as mesas de jogo.

As quantidades transferidas são contadas por três ou mais pessoas, que devem manifestar seu acordo assinado sobre o montante da transação.

- Os resultados da atividade desenvolvida em cada mesa (apostas, ganhos) são revistos com frequência e, se parecerem anormais, reclama-se e exige-se a presença de um serviço de vigilância extraordinária.

Cada um destes controles serve para prevenir ou detectar condutas indesejáveis nas mesas de jogo.

| A confiabilidade das declarações financeiras e o cumprimento dos objetivos de autoridade, custódia e proteção dos bens são os principais objetivos perseguidos pelo controle interno. Os sistemas de controles de detecção devem ser instalados desde os primeiros estágios da produção para prevenir possíveis erros ou fraudes nas finanças da empresa. |

Leia mais em:

- Entenda o movimento de controle interno

- Entenda as implicações do controle interno para a direção

- Entenda as origens e evolução histórica do controle interno

- Como entender o controle interno da empresa

Fonte: Kenneth A. Marchant– Professor de Controle de Gestão na Harvard Business School, encarregado do curso “Sistemas de Controle”, ministrado neste centro universitário.

![]()