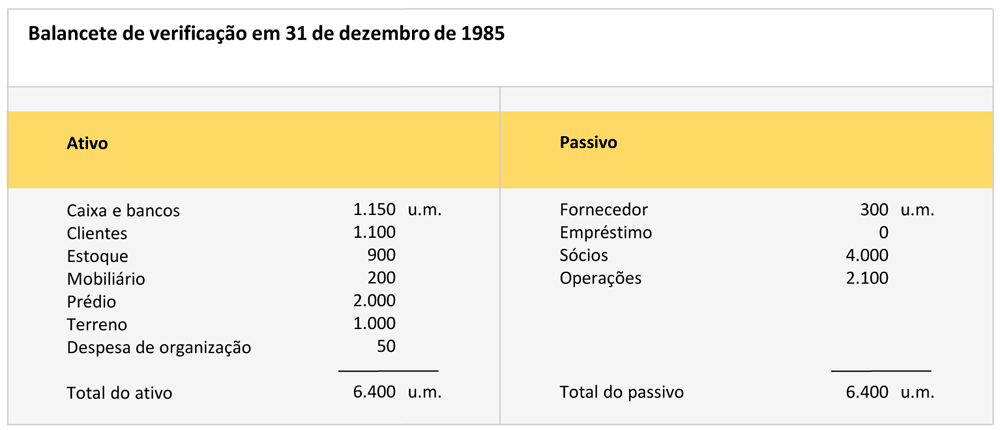

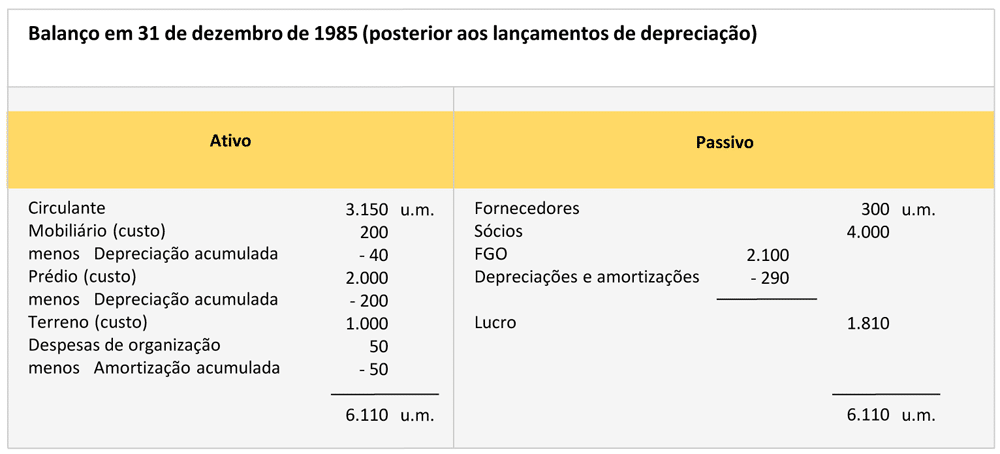

Transportando para o balanço as considerações, ou seja, efetuando os correspondentes registros de ajuste, o Balancete de Verificação converte-se no “Balanço em 31 de Dezembro de 1985“.

Em alguns casos as depreciações e amortizações são lançadas no passivo com o nome de fundo de depreciação ou amortização e, naturalmente, com um sinal + (positivo). Entretanto, atualmente é muito mais frequente registrá-las no ativo com sinal – (negativo), relacionando-as com o imobilizado correspondente, com o nome de depreciação acumulada (dep. ac.) ou amortização acumulada (am. ac.), que neste caso coincide com a do ano de 1985 por ser o primeiro exercício. A diferença entre o custo de um imobilizado e sua depreciação acumulada chama-se valor contábil. Por exemplo, o valor contábil do mobiliário é, em 31 -XII-1985, igual a 160 u.m.

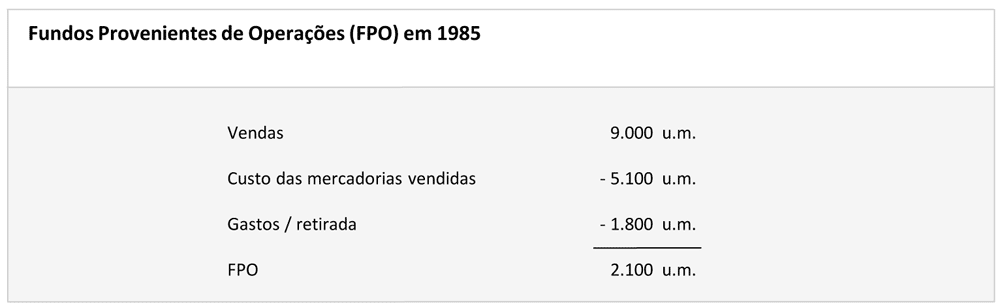

Ele mostra que os fundos provenientes das operações (FPO) devem ajustar-se pelas depreciações para calcular o resultado contábil de 1985, o qual, por ser positivo, se chama lucro (o negativo seria chamado prejuízo).

Em que estes compromissos de ajustes de depreciação modificam as demonstrações contábeis de tesouraria e a DOAR?

Em nada.

Ambos continuam sendo os mesmos, antes e depois das depreciações. Isso é lógico, já que a depreciação não é um desembolso (e por isso não altera a situação de tesouraria), nem o será (e por isso também não afeta a situação da DOAR).

Já a aquisição do imobilizado alterou a tesouraria e a DOAR como desembolso e aplicação, respectivamente.

A partir do Balanço em 31 de Dezembro de 1985 pode-se deduzir que:

FPO – Depreciação = Lucro

Que também se pode escrever:

FPO = Lucro + Depreciação

Esta igualdade utiliza-se com frequência para calcular de maneira mais simples os FPO, e pode levar a pensar que depreciação é uma fonte de recursos.

Erroneamente, aliás, porque a fonte de recursos é constituída pelos FPO (caso sejam positivos, evidentemente, o que nem sempre acontece), gerados conforme indica a DOAR a qual é independente das depreciações.

Em outras palavras: não se contará com maior financiamento pelo fato de se depreciar mais.

Se no balanço o edifício fosse depreciado em cinco anos e não em dez, sua amortização em 1985 seria 400 u.m. e não 200 u.m., com totais de 490 u.m. em lugar de 290 u.m., fazendo com que a igualdade:

Lucro = FPO – Depreciação

desse um resultado de 2.100 – 490 = 1.610 u.m., em lugar de 1.810 u.m.

Expressando na segunda forma:

FPO = Lucro + Depreciação

o resultado em valores seria 1.610 + 490 = 2.100 u.m., em lugar de 1.810 + 290, cujo total é 2.100 u.m.

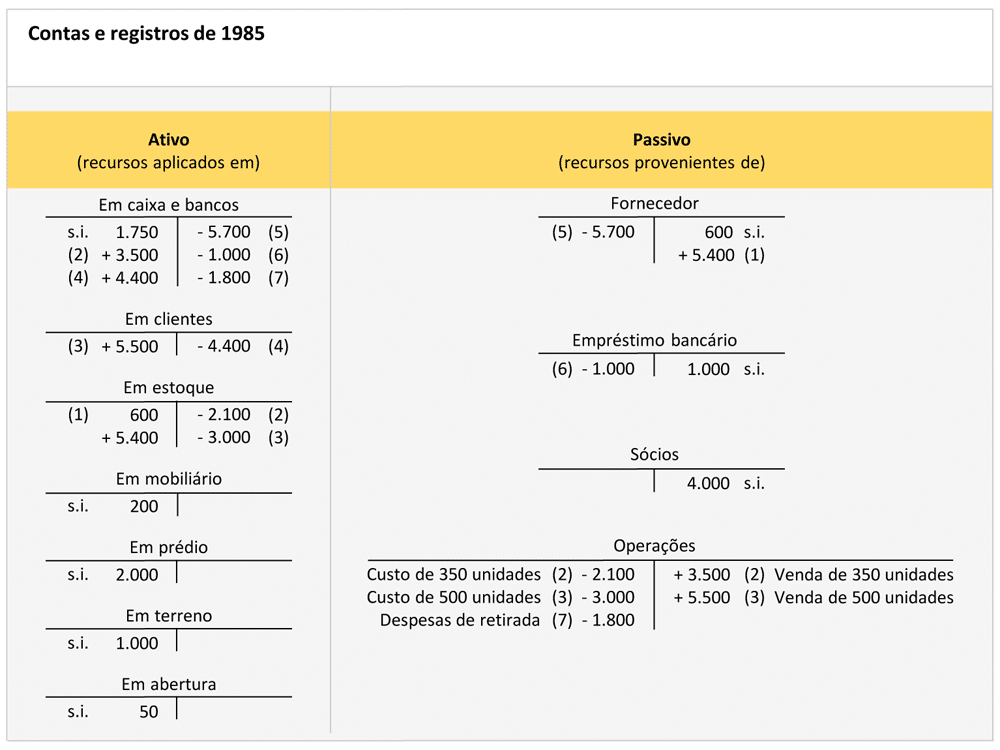

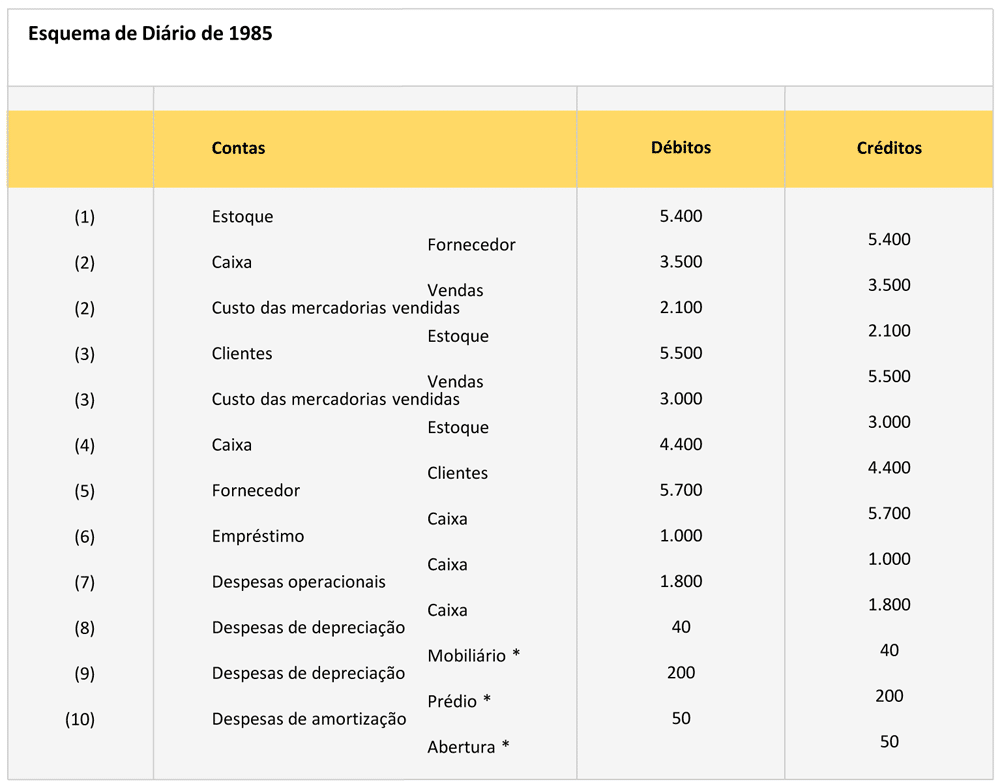

Os números entre parênteses são equivalentes aos do esquema do Diário. As letras (a) e (b) servirão para identificar as colunas no “Balancete de Verificação”.

Modificar a depreciação supõe modificar o resultado contábil, mas não os FPO.

Constitui um compromisso contábil que lembra que nem todos os FPO podem ser distribuídos (em forma de dividendos, por exemplo), mas nada mais.

Deve-se lembrar que desprezamos as considerações fiscais.

A depreciação fiscal (que não tem porque coincidir com a desejável) permite reduzir impostos (uma das parcelas a considerar para chegar ao resultado líquido); mas isso não invalida nada do que foi exposto até aqui.

O problema da depreciação complica-se quando pretende, não a periodificação de um imobilizado, mas a retenção na empresa de uma parte dos FPO, suficiente para manter-lhe as potencialidades.

Em outras palavras: quando busca determinar um lucro (ajustando os FPO) capaz de corresponder à definição “lucro é o que se pode gastar sem empobrecer”.

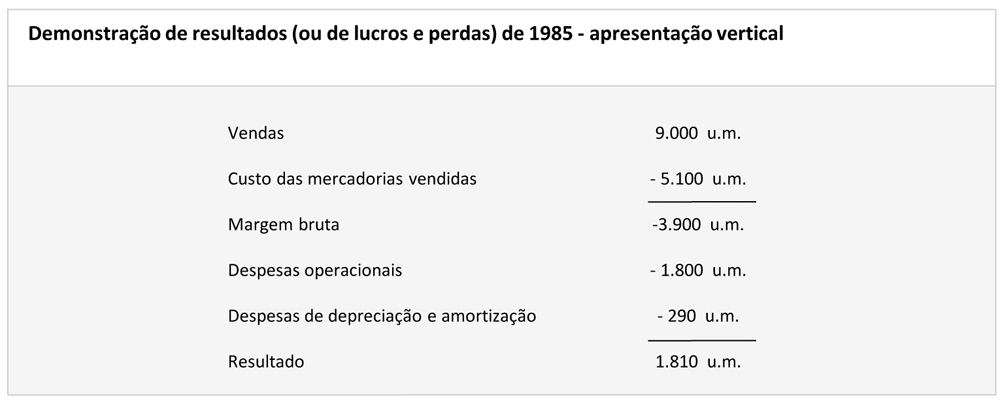

A demonstração de resultados

Ao lançar nos documentos de contas e registros os lançamentos de ajuste correspondentes às depreciações consideradas adequadas para caracterizar a posição financeira da empresa em 31 de Dezembro de 1985, obtém-se um novo documento contábil, no qual aparece uma conta, denominada anteriormente operações que, ao ajustar-se com as depreciações, recebe o nome de conta ou demonstração de resultados.

O saldo da conta chama-se resultado (lucro ou prejuízo, conforme seja positivo ou negativo), e calcula-se pela diferença entre receitas (+3.500 e +5.500) e despesas (-2.100, -3.000, -1.800, -40, -200 e -50) neste caso, o saldo de + 1.810 que já aparecia no balanço.

Receitas não equivalem necessariamente a entradas de caixa, assim como, despesas não equivalem a desembolsos.

O Fluxo de Caixa (a conta de caixa e bancos das Contas e Registros) indica as entradas e saídas de 1985; a demonstração de resultados indica as receitas e despesas de 1985.

Assim, por exemplo, os lançamentos (6) representam um desembolso, mas não uma despesa; os lançamentos (8) representam uma despesa, mas não um desembolso; os lançamentos (3) representam uma receita, mas não uma entrada de caixa.

Em consequência disso, a demonstração de resultados é apenas uma parcela do balanço, mas de especial importância pela informação que fornece sobre o desempenho financeiro da empresa.

Não interessa simplesmente conhecer o saldo dessa conta, mas também a explicação sobre como foi gerado.

Por essa razão, ela é extraída do balanço, ganhando personalidade contábil própria.

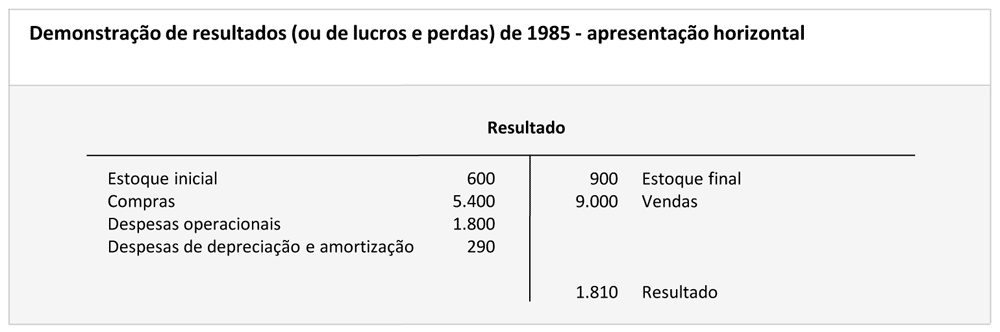

Entre as diversas possibilidades de apresentação dessa conta, destacam-se duas: na chamada vertical, supõem-se que saídas de estoques são registradas contabilmente à medida que ocorrem; na apresentação chamada horizontal, quando se decide fechar o balanço, calcula-se o custo das mercadorias vendidas (CMV) durante o exercício, por meio da seguinte equação:

CMV = Estoque inicial + Compras – Estoque final

Por exemplo: no caso de Contas e Registros, bastaria registrar as compras (5.400 u.m.) em uma conta adequada, efetuando um inventário no final do exercício, para calcular o estoque final (900 u.m.).

Portanto, CMV = 600 + 5.400 – 900 = 5.100 u.m.

Comprovação de balanço

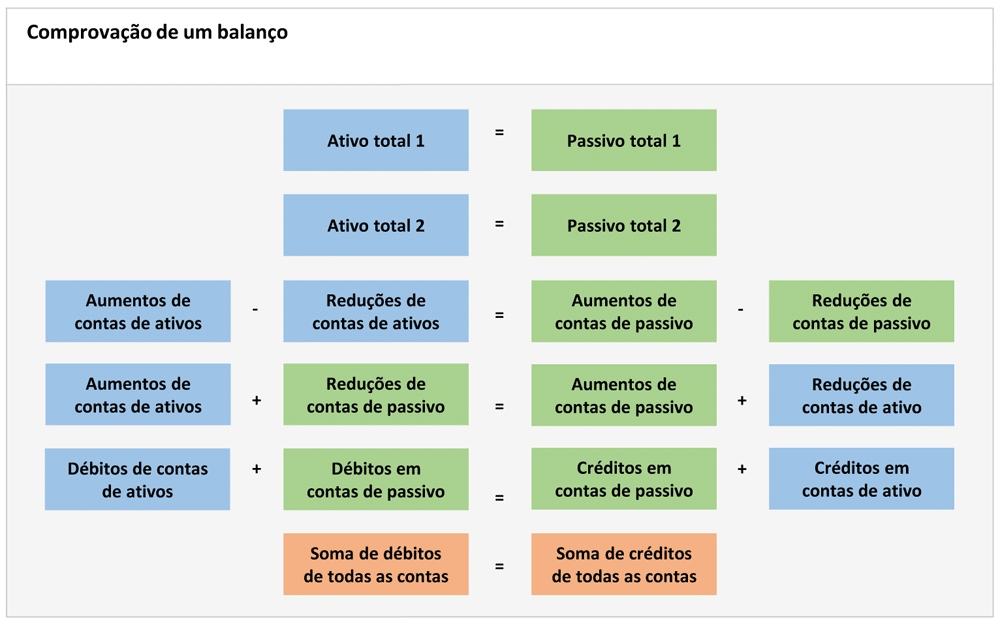

Ao tratar dos documentos de contas e registros, foi explicada a razão porque se agruparam os lançamentos com sinal + ou com sinal – em duas colunas diferentes em cada uma das contas: para facilitar as operações aritméticas no momento de encontrar os saldos.

Mas não se explicou porque se alterava a ordem das colunas, conforme as contas fossem de ativo ou passivo.

As diversas parcelas de um balanço podem ser classificadas e relacionadas de variadas formas, já que todas representam as diferentes maneiras de se agrupar e estudar uma mesma realidade global, que é a empresa.

De fato, a segunda apresentação deste documento está ordenada de acordo com a dupla convenção seguinte:

A razão assegura que esta dupla convenção (formulada pela primeira vez por frei Luca Pacioli, considerado o fundador da contabilidade), diminui o risco de erros aritméticos, sempre presentes quando há muitas operações.

Ao aplicar esta convenção, é necessário que a soma de todos os lançamentos de todas as contas registradas nas colunas (a) seja igual a soma de todos os lançamentos de todas as contas registradas nas colunas (b).

Efetuar uma comprovação de balanço consiste exatamente em garantir que essa igualdade se verifique.

Esta condição é necessária para que a contabilidade esteja correta, mas não é suficiente.

Podíamos, por exemplo, ter registrado o lançamento – 2.100 (2) na coluna (b) de clientes, em vez da coluna (b) de estoques.

A igualdade anterior manter-se-ia e a contabilidade estaria errada.

Em outras palavras, é necessário que as contas batam, mais isso não basta.

A convenção de frei Luca Pacioli não elimina a possibilidade de erros; apenas a reduz.

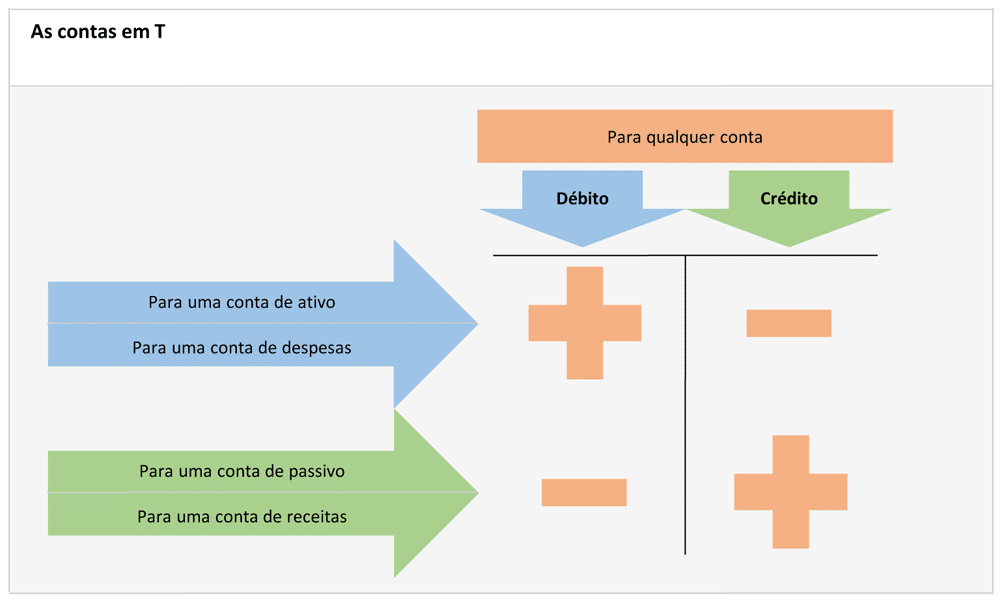

Débitos e créditos

A contabilidade emprega os termos débito e crédito de forma tal que podem causar confusão quando se tenta identificar sua acepção na linguagem comum com seu significado contábil.

Sob este aspecto, teria sido preferível a escolha de denominações mais neutras: a e b, 1 e 2, por exemplo.

Por essa razão, podem induzir a erro os termos contábeis debitar e creditar.

Debitar é efetuar um registro no “Débitos” (coluna a) de qualquer conta; creditar é lançar um registro no “Créditos” (coluna b) de qualquer conta.

Usando esta terminologia, a comprovação consiste em garantir que a soma de todos os débitos coincida com a soma de todos os créditos.

Observando novamente as Contas e Registros, pode-se deduzir que um débito em uma conta de ativo significa um aumento; em uma conta de passivo uma diminuição.

Por sua vez, um crédito significa diminuição na conta de ativo e aumento na conta de passivo.

Débito e crédito têm significados distintos, conforme o tipo de conta, tal como se vê na figura.

Funções e instrumentos da contabilidade

A contabilidade é o sistema que registra, classifica e resume acontecimentos que podem ser convertidos em unidades monetárias.

A partir dessa definição, pode-se identificar os diferentes documentos contábeis, em função dos fatos econômicos.

- Registra-os, em ordem cronológica, no diário.

- Classifica-os, de acordo com o plano de contas estabelecido, no razão.

- Resume-os nas demonstrações contábeis: balanço, demonstração de resultados, situação da tesouraria, DOAR.

As demonstrações contábeis constituem o fundamento principal da contabilidade.

Elas ajudam a compreendê-la, embora os instrumentos que servem para elaborá-las sejam muito sofisticados e seu uso exija muita preparação.

* ou contas de depreciação e amortização acumuladas correspondentes.

| O ativo fixo e o ativo circulante são dois conceitos que podem englobar o mesmo objeto, em função do uso a que este se destina, por exemplo, para um carreteiro, que circula pelas estradas o caminhão é ativo fixo. Já os caminhões que aguardam o embarque no porto, constituem-se no ativo circulante da empresa que os fabricou. |

Razão e Diário

No documento de Contas e Registros (incluídas as depreciações) foi utilizado o instrumento contábil denominado Razão, que neste caso constituiu-se apenas de uma única folha de papel.

Se os compromissos contábeis fossem mais numerosos, seria necessário um livro, ou vários livros; ou talvez uma máquina contábil, até mesmo um computador.

Independente do suporte escolhido, sua função será sempre a mesma: classificar acontecimentos, convertidos em unidades monetárias, nas diferentes parcelas em que se subdividem o ativo e o passivo.

Esta divisão denomina-se plano de contas e inclui também aquelas contas nas quais se decidiu desmembrar a demonstração de resultados.

Quanto mais numerosas sejam essas contas mais informações estarão disponíveis, mas isso implicará maior volume de trabalho.

O problema, pois, consiste em decidir que o uso que se fará de uma maior quantidade de informações compense o trabalho suplementar que é necessário, muitas vezes para obtê-las.

Se os acontecimentos classificados no razão foram previamente registrados em ordem cronológica, temos então o instrumento contábil denominado diário.

Na apresentação do diário indica-se quais as contas modificadas e se elas estão no Débito ou no Crédito (o que exige prévio conhecimento do plano de contas), além de outras informações (data, referências para relacionar estes compromissos com os correspondentes no razão).

A aplicação do saldo

A contabilidade da empresa XYZ indicou, em 1985, um lucro de 1.810 u.m.

Os sócios decidem retirar 1.000 u.m. por conta de dividendo, mantendo, portanto, na empresa as 810 u.m. restantes.

De que maneira essa decisão irá refletir-se no balanço?

Considerando apenas as contas afetadas, os compromissos serão os seguintes:

| Ativo | ||

| Caixa e Banco | 1.150 | (1) |

| -1.000 | (1) | |

| Passivo | ||

| Lucros retidos | 810 | (2) |

| Resultado de 1985 | 1.810 | |

| Em dividendos | -1.000 | (1) |

| Em reservas | -810 | (2) |

Uma vez tomada a decisão, a conta de resultados apresenta saldo zero.

Daí o nome de contas transitórias que se atribui àquelas que constituem a conta de resultados, porque necessariamente dão saldo zero ao fechar cada exercício.

Denominam-se, ao contrário, contas permanentes as demais contas do balanço, que mesmo podendo apresentar saldo zero (como nesse caso, a conta do empréstimo bancário) não necessitam apresentá-lo obrigatoriamente.

No balanço de 31 de Dezembro de 1985, da empresa XYZ, após a aplicação do resultado não consta apenas o valor contábil líquido dos imobilizados, como aconteceria segundo as contas e registros; há uma conta para o custo original do imobilizado e outra para a depreciação acumulada, pois em geral, supõem-se que esta seja uma informação de interesse.

Organização do balanço

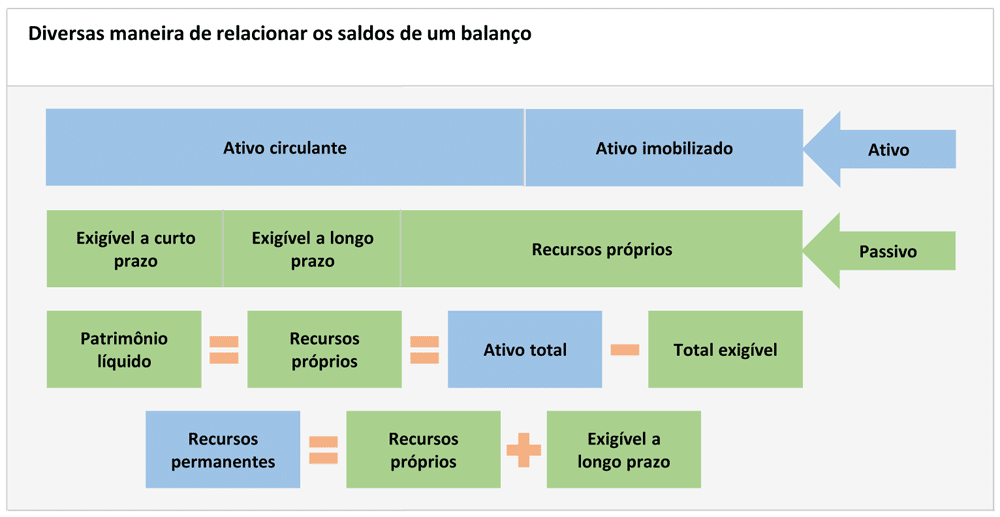

Os saldos do ativo e do passivo devem ser apresentados, sempre que possível, em uma determinada ordem.

O critério para ordenar os saldos do ativo é o seu grau de liquidez, ou seja, a maior ou menor facilidade de convertê-los em dinheiro.

A liquidez máxima corresponde, evidentemente, ao disponível em caixa e bancos, pois que já é dinheiro.

O critério para ordenar as parcelas do passivo é sua exigibilidade, ou seja, o menor ou maior tempo que falta para devolver os recursos aos que os propiciaram.

Classificação do balanço

Em uma primeira classificação, o ativo pode ser imobilizado ou circulante.

Analogamente, costuma-se classificar o passivo em recursos próprios (não-exigível ou patrimônio líquido) e recursos de terceiros (exigível ou dívidas).

Por sua vez, o passivo exigível divide-se em exigível a curto prazo e exigível a médio e longo prazo.

A diferença entre curto prazo e médio prazo é de um ano, ainda que sistemas contábeis de outros países estipulem 18 meses.

A diferença entre médio e longo prazo costuma ser de três a cinco anos, mas essa convenção tem pouca importância já que, na prática, ela não é considerada na apresentação do balanço.

Algumas vezes, o total dos recursos próprios e do exigível a médio e longo prazo denominam-se recursos permanentes.

Embora não seja correta, esta expressão indica que o passivo total é igual aos recursos permanentes mais o exigível a curto prazo.

Às vezes, o balanço aparece assim:

Ativo = Passivo + Patrimônio Líquido

Neste caso, passivo equivalente a exigível e patrimônio líquido equivale a recursos próprios.

Capital de giro líquido

Denomina-se capital de giro líquido (CGL) ou capital circulante líquido à diferença:

Ativo circulante – Exigível a curto prazo

que é igual a:

Recursos permanentes – Ativo imobilizado

O capital de giro líquido em 31 de Dezembro de 1984 era:

| Caixa e bancos | 1.750 | |

| mais estoque | 600 | |

| menos fornecedor | -600 | |

| menos empréstimo a curto prazo | -1.000 | |

| CGL em 31/XII/1984 | = 750 |

Ao longo do ano, ele aumentou em 1.850 – 750 = 1.100 u.m., valor que coincide com os FPO menos dividendos (2.100 – 1.000 = 1.100 u.m.) denominado autofinanciamento (a parte dos FPO retida na empresa).

Empregando conceitos anteriores, o quadro da DOAR de 1985 pode ser reelaborado e resumido assim:

Aplicações: Aumento do capital de giro líquido = 1.100

Origens: Autofinanciamento = 1.100

Ou seja, os FPO (ou a parte deles que resta na empresa após os dividendos) aumentam o capital de giro líquido, quando não há investimentos ou diminuições em imobilizados, nem modificações em outros recursos permanentes.

| Um edifício comercial é um ativo fixo de avaliação muito difícil. A evidente depreciação a que está submetido devido a seu envelhecimento contrasta com a possível revalorização que pode sofrer graças à sua localização, à evolução do mercado imobiliário, projetos de urbanização, etc. |

Leia mais em:

Fonte: Fernando Pereira – Doutor em Engenharia de Estradas, professor de Controle no Instituto de Estúdios Superiores de la Empresa – IESE, de Barcelona. Ex-presidente da European Accounting Association.

![]()