O matemático italiano frei Luca Pacioli (1445-1517) é considerado o pai da contabilidade moderna por introduzir os lançamentos por partidas dobradas.

A contabilidade pode ser definida como o sistema que, mais ou menos elaborado, existe em toda empresa com o fim de registrar, classificar ou resumir acontecimentos passados ou futuros, que podem ser convertidos em unidades monetárias.

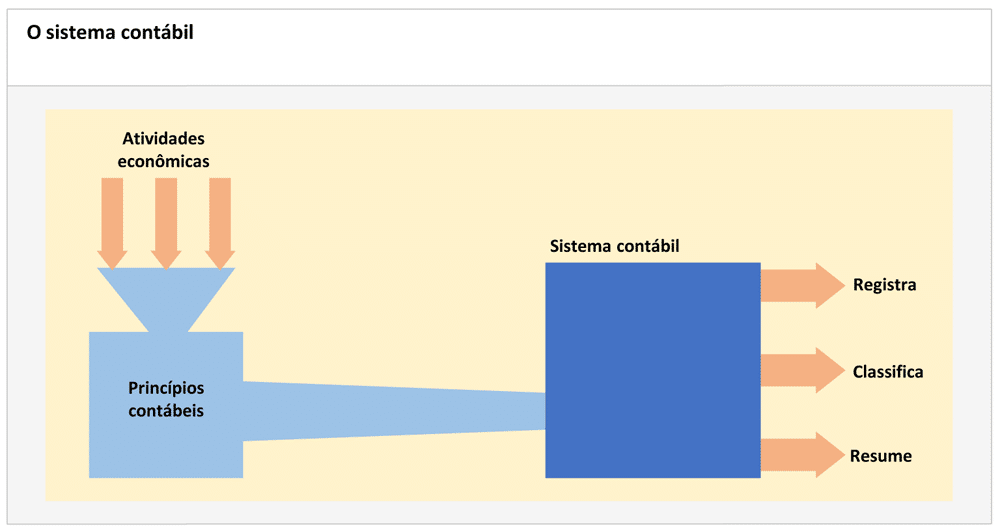

A contabilidade pode ser representada como um mecanismo que registra, classifica e resume as atividades econômicas que foram convertidas em unidades monetárias por meio dos princípios contábeis.

Considerada como fonte de informação, há na contabilidade uma importante limitação que deve ser esclarecida logo de início: a contabilidade trata unicamente dos acontecimentos que podem ser convertidos em unidades monetárias.

E é evidente que estes podem não ser os eventos mais importantes a ocorrer dentro da empresa.

Apesar desta limitação (que nunca pode ser esquecida), a teoria sugere e a experiência demonstra que é imprudente, na prática, não dar a devida atenção à informação contábil.

A conversão de acontecimentos em unidades monetárias realiza-se por meio do uso de um conjunto de regras denominadas, com frequência, de princípios contábeis geralmente aceitos, que são aperfeiçoados constantemente.

Emprega-se a expressão “geralmente aceitos” para indicar que a aplicação desses princípios nem sempre é adequada; nesses casos, o contabilista deve explicar as razões que o levaram a abandonar o procedimento de uso geral.

A informação contábil desejável

Seria desejável que a informação contábil (ou, em termos mais técnicos, as situações contábeis) elaborada mediante a aplicação dos princípios mencionados fosse, simultaneamente, objetiva e útil.

A objetividade seria obtida se os princípios contábeis fossem tais que, ao aplicá-los a uma mesma empresa, duas pessoas elaborassem situações contábeis idênticas, independentemente de suas opiniões individuais ou subjetivas.

A utilidade seria alcançada se os princípios contábeis fossem tais que, ao aplicá-los, as situações contábeis assim elaboradas representassem uma ajuda eficaz a seu usuário para decidir o que fazer.

Por exemplo: emprestar ou não dinheiro a essa organização; determinar o preço de venda de um produto.

Na prática, objetividade e utilidade se contrapõem na maioria das ocasiões, ou seja, as situações contábeis, na realidade, representam um compromisso entre objetividade e utilidade, dando maior ou menor ênfase a uma destas duas qualidades desejáveis, conforme o caso.

Contabilidade financeira e contabilidade de direção

As situações contábeis podem destinar-se a informar o público externo, entendendo-se por tal as pessoas ou entidades interessadas nos rumos da empresa, mas que não são responsáveis por sua gestão: clientes, acionistas, governo, etc.

Nesses casos, é desejável que as demonstrações sejam mais objetivas, mesmo que em consequência disso se mostrem menos úteis.

As empresas que operam na Bolsa de Valores publicam em seus relatórios as demonstrações contábeis do último exercício transcorrido.

Entretanto, para alguém que estivesse estudando a possibilidade de investir dinheiro em tal empresa, as demonstrações contábeis previstas para o exercício seguinte seriam mais úteis.

Mais úteis, porém menos confiáveis, pois sempre é mais fácil explicar o passado que prever o futuro.

Uma contabilidade destinada a informar o público externo centraliza-se, portanto, e como consequência de sua maior ênfase na objetividade, na explicação do passado.

Por essa razão geralmente recebe o nome de contabilidade histórica ou contabilidade financeira.

A contabilidade também pode ser um instrumento eficaz para ajudar os responsáveis pela gestão de uma empresa a desempenhar melhor o seu trabalho.

Essas pessoas estão fundamentalmente interessadas no estudo das consequências futuras de suas decisões presentes.

Por isso, as demonstrações contábeis, que eventualmente empregam, são aquelas capazes de refletir o futuro representado em unidades monetárias.

As situações contábeis passadas são úteis apenas para ajudá-los na elaboração do que realmente lhes interessa: as previsões.

A previsão de entradas e saídas de caixa do próximo ano é, supostamente, menos objetiva que a situação de receitas e despesas do ano passado, já perfeitamente conhecida.

Como instrumento de gestão, porém, sua utilidade é muito maior.

Uma contabilidade a serviço da direção baseia-se, portanto, na estimativa do futuro, colocando maior ênfase na utilidade.

Ela recebe diferentes nomes: contabilidade de direção, de gestão, interna.

A contabilidade e os princípios contábeis

Uma consequência dos conceitos precedentes é que a contabilidade financeira admite muito menos exceções quanto aos princípios contábeis geralmente aceitos, do que a contabilidade de direção.

Os usuários externos assim o exigem.

Para serem interpretadas, as situações contábeis devem ser elaboradas de acordo com certas normas que, por sua vez, não podem ser escolhidas arbitrariamente por quem as elabora.

Já a contabilidade de direção permite maior liberdade com os princípios contábeis.

Como são de uso exclusivamente interno, eles serão observados conforme funcionem ou não, como auxílio na gestão da organização.

Bastará que conheçam os responsáveis por essa gestão.

Em uma primeira abordagem, pode-se classificar a informação contábil em quatro grupos ou situações contábeis fundamentais:

- Balanço (ou demonstração da situação patrimonial).

- Resultado (ou demonstração de resultados).

- Demonstração de Origens e Aplicações de Recursos (ou quadro de financiamento).

- Fluxo de Caixa (ou de entradas e saídas).

No texto a seguir dispensaram-se as considerações fiscais.

Isso se deve ao fato de que a contabilidade possui sua própria razão de ser: mesmo em um país sem qualquer regulamentação fiscal, as organizações socioeconômicas continuariam utilizando sistemas contábeis.

Por outro lado, não há motivo para que as normas fiscais e os princípios contábeis sejam coincidentes, como de fato não o são.

Por isso, é preferível estudá-los consecutivamente, e não simultaneamente.

O conjunto de normas fiscais somente tem utilidade para o sistema contábil, quando se trata de quantificar dados concretos: aqueles relacionados com os impostos.

Leia mais em:

Fonte: Fernando Pereira – Doutor em Engenharia de Estradas, professor de Controle no Instituto de Estúdios Superiores de la Empresa – IESE, de Barcelona. Ex-presidente da European Accounting Association.

![]()