Antes de entrar no universo contábil, convém explicar alguns conceitos mais comumente encontrados.

Entende-se por recurso tudo aquilo que existe na empresa em um momento determinado e que pode ser expresso em unidades monetárias.

Essa conversão em unidades monetárias pode ser imediata e fácil (o que existe em caixa, por exemplo), ou pode não ser imediata, mas igualmente fácil (por exemplo, um móvel comprado hoje, cuja fatura pode servir para traduzi-lo em dinheiro).

Há ocasiões, entretanto, em que essa operação é muito difícil: um móvel adquirido há três anos, por exemplo.

Relacionar o recurso móvel, hoje, com a cifra indicada pela fatura recebida três anos antes, exige a realização de uma operação contábil em geral nada simples.

Considerando a totalidade dos recursos existentes em uma empresa em determinado momento, podemos fazer duas perguntas:

Qual a procedência desses recursos?

Como estão aplicados esses recursos?

A resposta à primeira pergunta chama-se passivo.

A resposta à segunda pergunta chama-se ativo.

O conjunto das duas respostas recebe o nome de balanço patrimonial.

É evidente que Ativo = Passivo

Ainda que, derivando de dois critérios distintos de classificação (utilização e procedência, respectivamente), esses nomes se aplicam a uma mesma quantidade (os recursos totais).

A situação de tesouraria

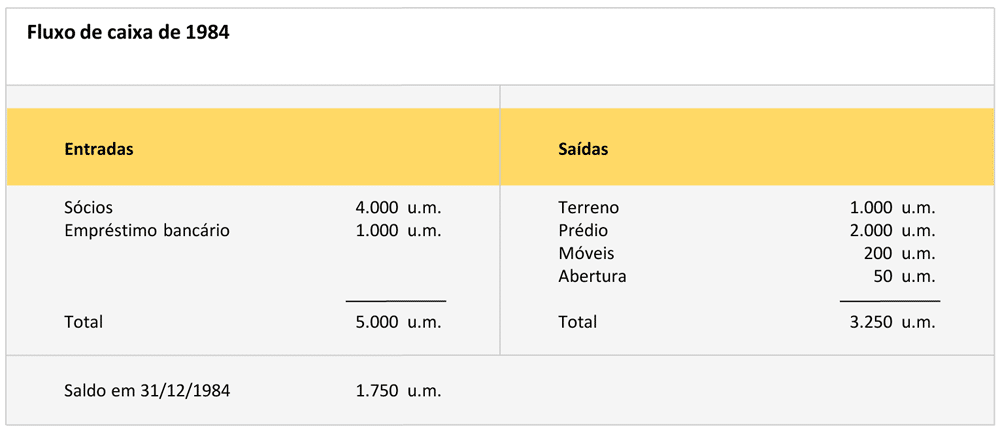

Suponhamos que, em fins de novembro de 1984, um grupo de amigos constituiu uma sociedade comercial XYZ, para comprar um certo artigo A de um fabricante e vendê-lo posteriormente.

Os sócios entraram com 4.000 unidades monetárias (u.m.), firmaram um empréstimo bancário de 1.000 u.m. e combinaram efetuar a prazo o pagamento ao fornecedor.

No final de dezembro esse fornecedor entregou 100 unidades do artigo A, que até então ainda não haviam sido vendidas.

Além disso, eles constituíram a sociedade, o que lhes custou um desembolso de 50 u.m., compraram um terreno por 1.000 u.m., um prédio construído nesse mesmo terreno por 2.000 u.m. e alguns móveis de escritório por 200 u.m.

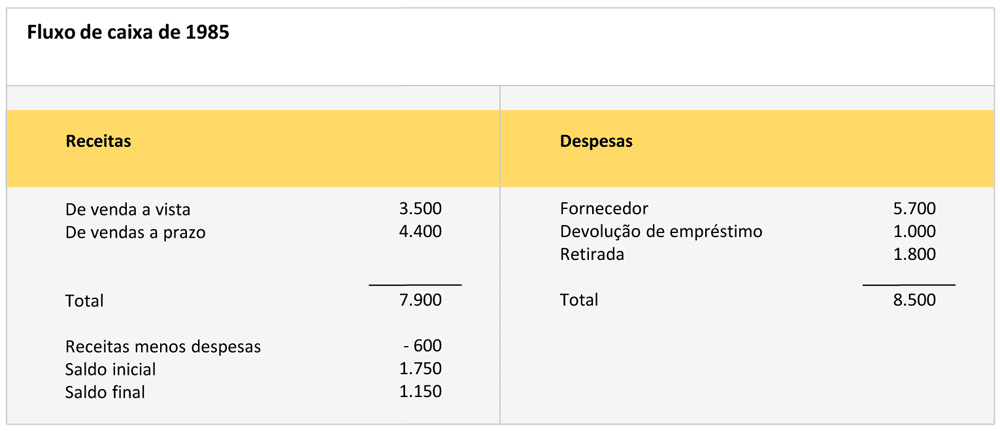

Em dezembro de 1984, eles se limitaram a preparar um livro de entradas e saídas de caixa (ou de recebimentos e pagamentos), ou seja, as demonstrações contábeis de caixa.

(Para maior simplicidade, as unidades monetárias são identificadas com o símbolo u.m. que pode significar qualquer moeda).

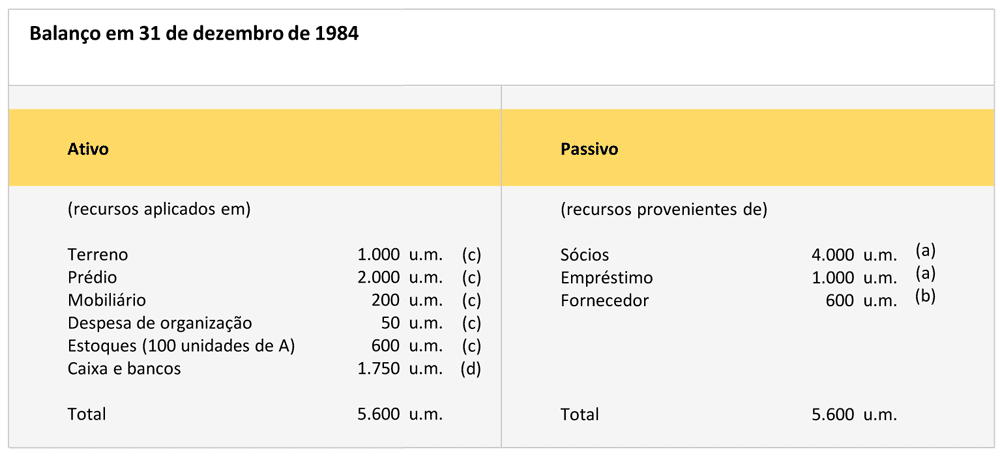

O primeiro balanço

No dia 31 de dezembro de 1984, os sócios reuniram-se para preparar o balanço da empresa nessa mesma data.

Um dos sócios, o único com algum conhecimento de contabilidade, apresentou a situação, acompanhada de notas explicativas para seus amigos não iniciados em contabilidade, num documento contábil denominado ”Balanço em 31 de Dezembro de 1984”.

- Entrada em dinheiro.

- Entradas em 100 unidades do artigo A convertidas em dinheiro por meio das faturas correspondentes, à razão de 6 u.m. por unidade.

- Na conversão destas parcelas em dinheiro foi aplicado o chamado princípio do preço de compra.

- Sua conversão em dinheiro é imediata: já é dinheiro.

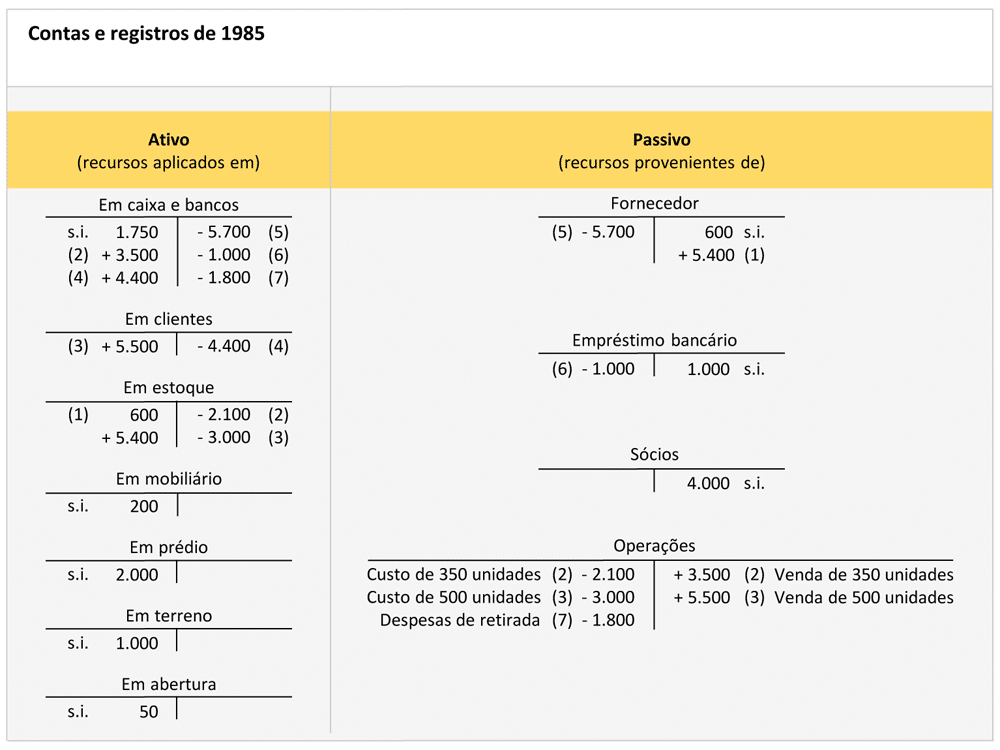

Como o balanço recebeu a aprovação do grupo, decidiu-se encarregar da contabilidade do ano de 1985, aquele sócio que o havia apresentado, tarefa que ele foi realizando ao longo desse ano.

A fim de familiarizar seus amigos com a contabilidade, na reunião que realizaram no início de 1986 com o objetivo de examinar o desempenho da empresa no ano anterior, ele entregou aos sócios a informação resumida dos registros contábeis de 1985, juntamente com as contas e registros do mesmo ano.

A contabilidade em andamento: as contas

O documento de contas e registros apresenta as anotações contábeis realizadas em 1985.

s.i.: saldos iniciais correspondentes a 1° de janeiro de 1985. Os números entre parênteses correspondem àqueles dos itens do Resumo dos Acontecimentos Contábeis de 1985, onde as operações realizadas ao longo do ano estão reunidas em um único valor.

No ativo foi introduzida uma nova forma de utilização de recursos denominada clientes, para registrar o critério concedido ao vender os artigos sem pagamento a vista.

No passivo também foi incluído o novo item operações para reunir os recursos gerados e os recursos consumidos nas operações de compra e venda dos artigos A.

Esse item podia ter sido simplificado, escrevendo-se apenas a diferença entre os preços de venda e de compra (por exemplo, + 1.400 em lugar de + 3.500 e – 2.100), mas julgou-se mais interessante informar sobre as vendas (3.500) e o custo dos artigos vendidos (2.100), e não apenas a diferença.

De acordo com a definição de balanço proposta, o sinal + (mais) em uma parcela do ativo significa que aumentam os recursos aplicados conforme indica o item dessa parcela; o sinal – (menos) significa que diminuem os recursos assim aplicados.

No passivo, o sinal + (mais) significa que os recursos provenientes do nome da parcela correspondente aumentam; o sinal – (menos) significa que diminuem.

Uma vez que a igualdade ativo = passivo sempre existe por definição, cada acontecimento contábil deve ser representado por dois valores.

Daí o nome de contabilidade por partidas dobradas.

No documento Contas e Registros, as “contas” são as diferentes parcelas nas quais pareceu oportuno classificar o ativo e o passivo; os “registros” são os valores que representam os registros contábeis.

Esses valores foram agrupados em duas colunas distintas, conforme seu sinal + ou –.

Assim foi feito porque, quando é necessário conhecer o saldo de uma conta, torna-se mais fácil encontrá-lo tendo os lançamentos positivos e negativos separados, ao invés de misturados em uma única coluna.

A linha vertical que separa as duas colunas e a linha horizontal que sublinha o nome da conta formam uma figura que lembra a letra T.

O nome Contas em T emprega-se com frequência em contabilidade.

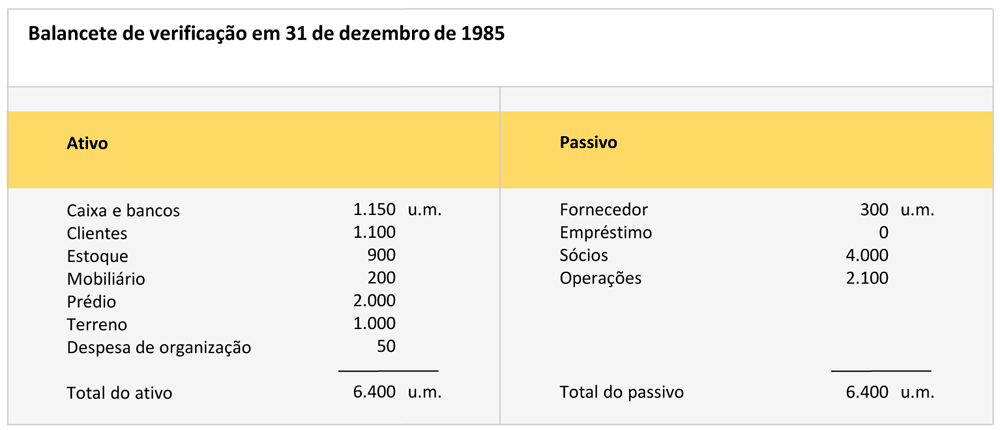

O Balancete de Verificação em 31 de Dezembro de 1985 resume as operações registradas nas contas e lançamentos.

Resumo dos Acontecimentos Contábeis de 1985

- Compramos 900 unidades do artigo A a prazo, cujo equivalente em dinheiro foi de 900 x 6 u.m. = 5.400 u.m.

- Vendemos à vista 350 unidades a 10 u.m., equivalentes a 3.500 u.m.

- Vendemos a prazo 500 unidades a 11 u.m., equivalentes a 5.500 u.m.

- Cobramos dos clientes pelas 400 unidades vendidas a prazo, o equivalente a 400 x 11 u.m. = 4.400 u.m.

- Pagamos a nosso fornecedor por 950 unidades, o equivalente a 950 x 6 u.m. = 5.700 u.m.

- Devolvemos as 1.000 u.m. do empréstimo bancário.

- Pagamos a título de serviços administrativos, comerciais e financeiros (reunidos sob o nome de retirada) 1.800 u.m.

Demonstração de Origens e Aplicações de Recursos (DOAR)

O balancete de verificação informa sobre a posição financeira em 31 de dezembro de 1985, mas não sobre as atividades ao longo desse ano.

Essa informação pode ser encontrada em outras demonstrações financeiras.

A mais simples delas é o Fluxo de Caixa. Para sua elaboração basta considerar a conta de caixa e bancos (disponível) e explicá-la com detalhes.

Ela indica o fluxo de dinheiro (entradas e saídas) durante o ano.

Uma segunda situação também informa sobre o que aconteceu ao longo do ano.

É a Demonstração de Origem e Aplicação de Recursos (DOAR) ou ainda Fluxo de Financiamento.

Neste caso, entende-se por recursos não apenas o que foi cobrado ou pago durante o ano (reunido na situação de tesouraria), mas também o que se vai cobrar ou pagar a curto prazo.

São considerados como curto prazo, os prazos não superiores a um ano.

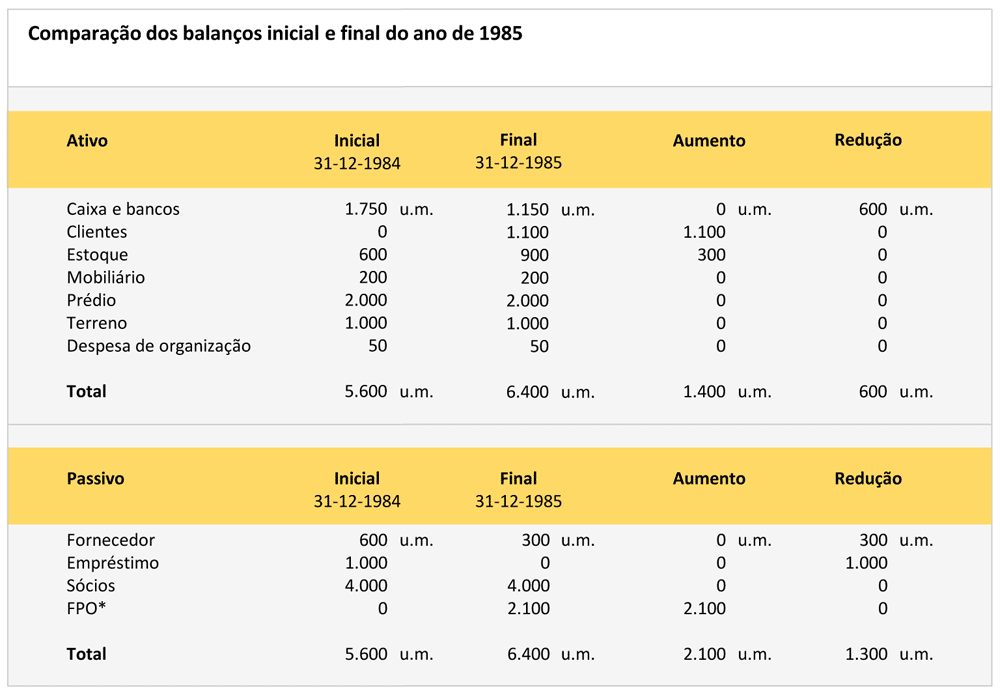

O primeiro passo para elaboração da DOAR é a comparação dos balanços inicial e final do período de tempo considerado (neste caso, o ano de 1985).

Às vezes emprega-se aqui o termo cash-flow, mas como seu significado literal é “fluxo de caixa”, em muitos casos ele é usado para designar a situação da tesouraria.

(Este exemplo serve para mostrar como a terminologia contábil é variada e, por vezes, confusa).

De acordo com a definição de balanço, os aumentos de parcela de ativo representam uma aplicação de recursos (aumentam os fundos utilizados no nome da conta correspondente); as diminuições de parcelas de passivo representam também uma aplicação de recursos, utilizados para diminuir os recursos provenientes da fonte identificada pelo nome da conta correspondente.

Por sua vez, os aumentos de parcelas de passivo representam uma geração de recursos: aqueles provenientes da fonte indicada pelo nome da conta correspondente; e as diminuições de ativo também representam uma geração de recursos, que são liberados da utilização indicada pela conta correspondente para serem empregados de diversas maneiras.

Considerando que sempre deve haver igualdade entre ativo e passivo, é evidente que, ao longo de um certo tempo, também deve verificar-se a igualdade:

Aumentos de ativos + Diminuições de passivo = Diminuições de ativos + Aumentos de passivos

Estas noções permitem apresentar a Demonstração de Origens e Aplicações de Recursos de 1985.

* FPO: Fundos proveniente das operações. Esta parcela constava no balancete de verificação com o nome de “operações”, mas FPO é preferível por ser mais usado em contabilidade.

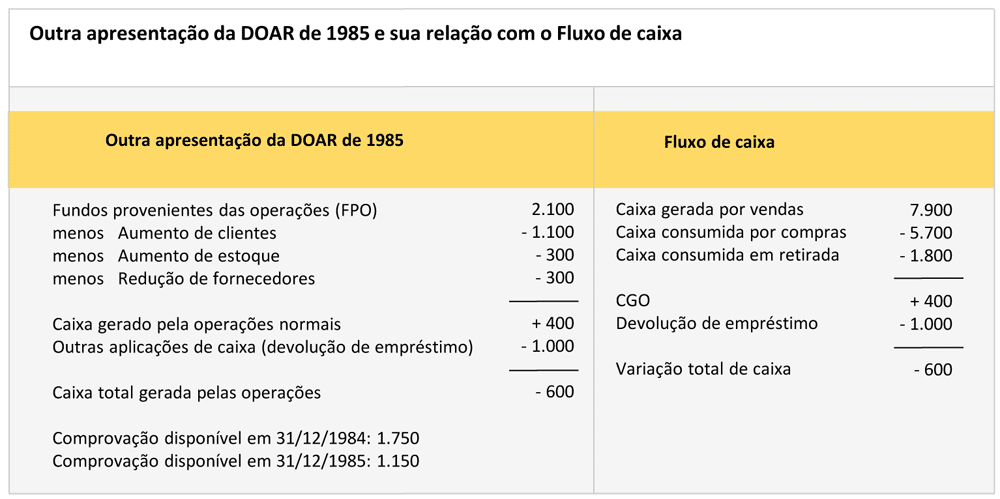

Outra apresentação da DOAR e sua relação com o Fluxo de Caixa

Para que o cálculo dos FPO seja correto, é necessário que os clientes em débito façam o pagamento em curto prazo, e que a empresa pague sua dívida com o fornecedor.

Como em tempos de crise econômica grave os clientes nem sempre podem pagar, nem se pode vender o estoque, nem os fornecedores podem cobrar, a DOAR é reorganizada a fim de tornar evidente o caixa gerado pelas operações.

Entende-se por tal a parte de fundos que já se materializou em disponível, corrigindo, portanto, aqueles fundos que influem nas operações normais da empresa (fornecedores, estoques, clientes, principalmente).

Tanto o caixa gerado pelas operações normais, como CGO total podem ser obtidos também a partir do Fluxo de Caixa.

Princípios Gerais de Contabilidade, comumente aceitos no Brasil

- Princípio de Competência de Exercícios

As receitas de uma empresa deverão ser registradas contabilmente, quando auferidas ou geradas, ainda que seu ingresso no caixa se dê fora do período coberto pelo balanço.

O mesmo ocorre com as despesas e custos: devem ser lançados quando comprometidos, sem considerar o prazo obtido para pagamento.

- Princípio do Custo Histórico como Base de Valor

As aquisições de bens e de direitos devem ser registradas pelo preço de custo.

Os produtos fabricados serão lançados pelo custo de fabricação.

- Princípio da Continuidade

Este Princípio leva em conta que a empresa usa seus bens para atingir metas determinadas.

Por isso, a contabilidade não considera o valor de mercado dos bens usados em sua operação.

Registra, isto sim, o quanto foi investido para obter o resultado desejado.

Uma descontinuidade dos negócios da empresa levaria a fazer a avaliação das contas no Balanço, com base no valor de mercado de bens, direitos e obrigações.

- Princípio do Conservadorismo

Quando ocorre um fato que possa trazer perdas para a empresa, sendo seu valor conhecido ou calculável, não se deve esperar que o evento aconteça para só então registrá-lo.

O oposto é feito com a receita: o ganho só é registrado contabilmente quando for líquido e certo.

A receita correspondente a um contrato somente será reconhecida quando o produto tiver sido fabricado, entregue e faturado.

A amortização

Voltando ao documento Contas e Registros e seu resumo no Balancete de Verificação, podemos perguntar se eles representam satisfatoriamente a posição financeira da empresa em 31 de dezembro de 1985.

Observa-se que o ativo pode classificar-se em duas partes.

Na primeira (disponível, clientes, estoque), foram registrados compromissos ao longo de 1985; daí seu nome de ativo circulante.

Na segunda (as partidas restantes) não foram registrados compromissos; daí o nome de ativo imobilizado.

Estará sempre a serviço da empresa o ativo imobilizado?

Chegará o dia em que os móveis, por exemplo, deixarão de ser úteis?

Deve-se esperar esse momento para então anular seu custo original de 200 u.m.?

Não seria mais adequado repartir (periodificar, em termos contábeis) essas 200 u.m. pelos períodos contábeis (anos, neste caso) em que os móveis serão utilizados?

A contabilidade inclina-se, sem vacilar, pela segunda opção, apesar da evidente dificuldade de estimar qual será a vida útil de um imobilizado (a qual pode ser inferior à sua vida física, devido à obsolescência tecnológica, por exemplo).

O rateio do custo do imobilizado, ao longo da sua vida útil estimada, denomina-se depreciação.

Não se deve esquecer que o valor obtido dessa maneira não passa de uma estimativa, sendo discutível por basear-se em uma previsão do futuro de ocorrência incerta.

A fim de fechar o balanço em 31 de dezembro de 1985, as contas do Balancete de Verificação devem ser ajustadas (daí o nome de lançamentos de ajuste), para incluir nelas as depreciações, o que implica estimar a vida útil dos imobilizados.

Suponhamos que se estima a vida útil do mobiliário em cinco anos e a do prédio, por ser antigo já no momento da aquisição, em dez anos (números, insistimos, absolutamente discutíveis).

Se decidirmos repartir o custo uniformemente (alguns depreciam mais nos primeiros anos e menos nos últimos; outros fazem o contrário), calcularemos depreciações anuais de 40 u.m. para o mobiliário, e de 200 u.m. para o prédio.

Em teoria, o valor a repartir durante a vida útil é o custo original do imobilizado menos seu eventual valor residual, ao final da vida útil; entretanto, diante da incerteza presente em todas essas estimativas, a prudência contábil – como sempre faz em caso de dúvida – inclina-se para o lado da segurança: frequentemente considera esse valor residual como sendo zero.

Se a propriedade do terreno não está sujeita a nenhuma limitação previsível, podemos aceitar que sua vida útil seja ilimitada, razão pela qual não será aplicada a periodificação de seu custo (a depreciação).

Que fazer com as despesas de constituição da empresa?

Confiando em que a vida útil da empresa será ilimitada, pode-se argumentar que as despesas efetuadas para colocá-la em funcionamento sempre trarão um benefício e, portanto, não devem ser amortizadas.

Apesar da possível validade deste argumento, mais uma vez a prudência contábil inclina-se pela amortização desses imobilizados intangíveis ou imateriais, em um período adequado.

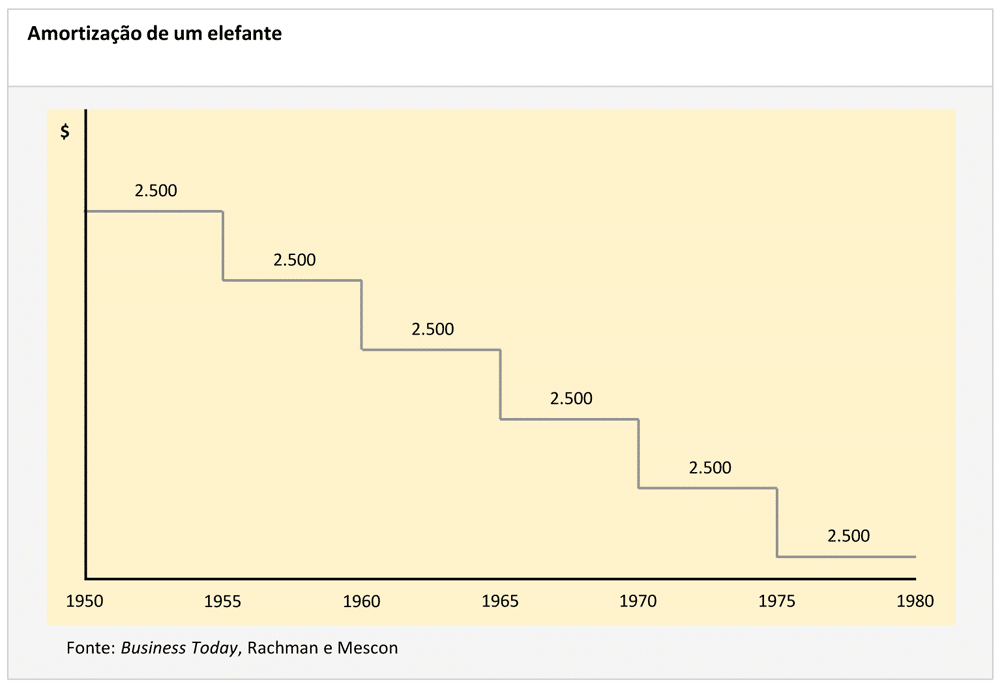

Registro contábil da amortização de um elefante realizado pelo circo Ringling Brothers. Este paquiderme é um investimento importante para qualquer circo e a amortização deve ser calculada em função de sua vida útil para a empresa.

A informação contábil deve apresentar um adequado nível de objetividade para que possa orientar com fidelidade a fixação de preço das mercadorias ou serviços. O valor de um mesmo objeto – um capacete, por exemplo – será contabilizado de maneiras diferentes, se ele é usado como proteção dos trabalhadores em uma fábrica na Espanha (acima) ou se encontra à venda em uma loja de Hamburgo (abaixo). |

Leia mais em:

Fonte: Fernando Pereira – Doutor em Engenharia de Estradas, professor de Controle no Instituto de Estúdios Superiores de la Empresa – IESE, de Barcelona. Ex-presidente da European Accounting Association.

![]()